I.Điểm tin trong tuần

Kết quả kinh doanh quý 2 tích cực tiếp tục là điểm sáng duy trì đà tăng mạnh nhất từ tháng 2 của thị trường chứng khoán Mỹ. Thị trường chứng khoán châu Á cũng có diễn biến tích cực trong tuần qua khi các quỹ đầu tư lớn đưa ra khuyến nghị khả quan đối với thị trường Trung Quốc về dài hạn. Tuy nhiên, IMF cũng cảnh báo tăng trưởng Mỹ suy giảm do chiến tranh thương mại sẽ giảm sản lượng xuất khẩu. Đồng thời, niềm tin kinh doanh và tăng trưởng GDP toàn cầu sẽ suy yếu nếu việc áp thuế kéo dài và leo thang. Thị trường chứng khoán thế giới đang mâu thuấn về triển vọng của nhóm thị trường mới nổi ( EM). Các quỹ đầu tư lớn cho rằng mức giá rẻ và triển vọng tăng trưởng dài hạn của EM sẽ vượt qua rung lắc trong ngắn hạn do chiến tranh thương mại và bị rút vốn. Hơn ½ nhà đầu tư tin rằng EM sẽ tiếp tục bị bán tháo. Tâm lý bi quan đang ở mức cao nhất trong 23 năm qua.

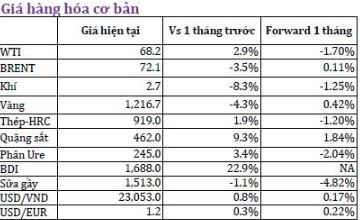

Nói thêm về Mỹ, nước này đang đẩy mạnh khai thác dầu đá phiến, cạnh tranh với dầu thô truyền thống khiến giá dầu thô khó tăng mạnh trong tương lai. Với chi phí sản xuất thấp, các cty khai thác dầu đá phiến ở Mỹ vẫn có lời tại mức giá dầu 40 USD/ thùng. Còn về phía Trung Quốc, nước này sẽ sẽ khó dịch chuyển sản xuất thép vào Việt Nam do cung trong nước hiện đã vượt cầu và đang xuất khẩu sang các nước khu vực.

Standard Charter cũng nâng dự báo tăng trưởng kinh tế Việt Nam lên 7% trong năm nay nhờ vào xây dựng và sản xuất tăng 0.2% so với dự báo cũ. Lạm phát cả năm được dự báo ở mức 3.7% thấp hơn mức mục tiếu 4%. Tuy nhiên, các chuyên gia cho rằng tỷ giá nên được điều hành linh hoạt theo diễn biến CNY/USD để đảm bảo 2 mục tiêu: ổn định vĩ mô và duy trì sức cạnh tranh xuất khẩu. Bộ tài chính cũng đã trình chính phủ dự thảo sát nhập 2 sàn HOSE và HNX.

II.Nhận định xu hướng và chiến lược đầu tư

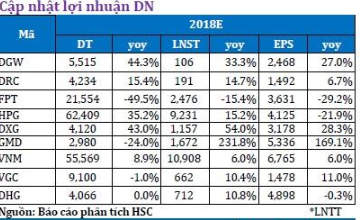

Thị trường chứng khoán Việt Nam đã có những phiên hồi phục kéo dài trong tuần qua cùng với chứng khoán toàn cầu, Tín hiệu tích cực đã trở nên rõ ràng hơn khi thanh khoản thị trường được cải thiện rõ rệt trong các phiên tăng điểm. Một số doanh nghiệp đã công bố báo cáo tài chính quý 2 tích cực với mức tăng trưởng lợi nhuận sau thuế cao như VCB, GAS, FPT, MBB. Các doanh nghiệp khác sẽ tiếp tục công bố kết quả quý 2 trong thời gian tới với kỳ vọng vẫn là hết sức tích cực. Rủi ro trong ngắn hạn đến kinh tế Việt Nam từ chiến tranh thương mại Mỹ-Trung đang được báo chí thổi phồng lên quá mức khiến tâm lý nhà đầu tư bị ảnh hưởng trong những tuần trước hiện cũng đang dần ổn định lại. Với giá cổ phiếu ở mức rẻ và triển vọng tăng trưởng tốt của doanh nghiệp, chiến lược hiện tại là mua vào khi thị trường điều chỉnh và ngành có triển vọng khả quan trong 2018 là: ngân hàng ( VCB, ACB, MBB), bất động sản (NVL, NLG, NTL), chứng khoán (SSI, HCM), thép (HPG), bán lẻ (MWG, PNJ).

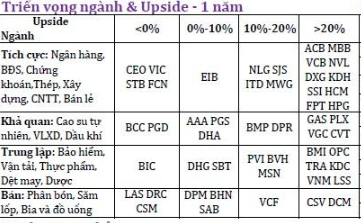

III. Triển vọng ngành & upside – 1 năm

Các ngành có triển vọng tích cực là ngân hàng, bđs, chứng khoán, thép, xây dựng, CNTT, bán lẻ với upside nhiều mã từ 10%-20%. Ngoài ra một số ngành khác cũng được nhận định khả quan trong thời gian tới là cao su tự nhiên, vật liệu xây dựng và dầu khí. HSC giữ quan điểm trung lập với các ngành bảo hiểm, vận tải, thực phẩm, dệt may và dược. Với các ngành như phân bón, săm lốp, bia và đồ uống , HSC nhận định không nên nắm giữ.

Nguồn: HSC

{kind=link}