Sự kiện: Công bố KQKD Q4/2021

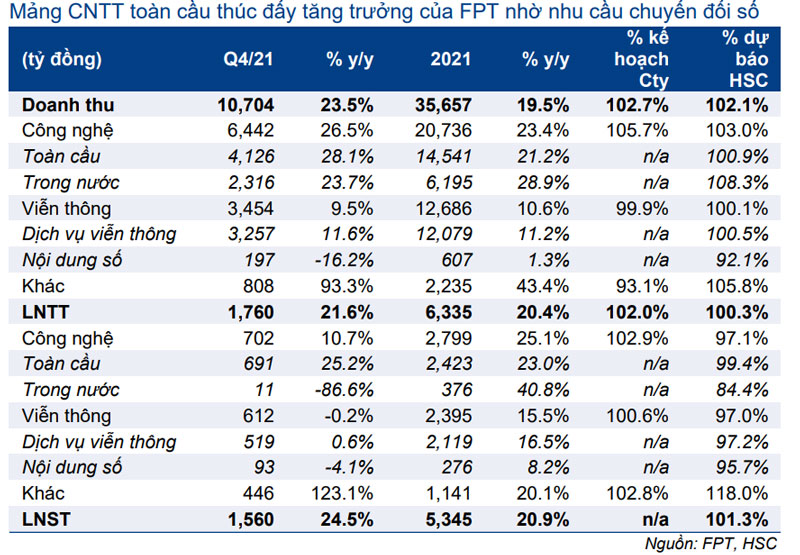

FPT công bố KQKD Q4/2021 với doanh thu thuần đạt 10.704 tỷ đồng (tăng 23,5% so với cùng kỳ) và LNST đạt 1.560 tỷ đồng (tăng 24,5% so với cùng kỳ).

Trong cả năm 2021, doanh thu thuần đạt 35.657 tỷ đồng (tăng trưởng 19,5%) và LNST đạt 5.345 tỷ đồng (tăng trưởng 20,9%), vượt lần lượt 2,1% và 1,3% dự báo doanh thu và LNST của HSC.

Mảng CNTT tăng trưởng mạnh với tỷ suất lợi nhuận cải thiện

Trong năm 2021, doanh thu và LNTT mảng CNTT, bao gồm thị trường toàn cầu và thị trường trong nước, lần lượt đạt 20.736 tỷ đồng (tăng trưởng 23,4%) và 2.799 tỷ đồng (tăng trưởng 25,1%).

- Thị trường toàn cầu tăng trưởng mạnh mẽ với doanh thu đạt 14.541 tỷ đồng (tăng trưởng 21,2%). Thị trường này được hỗ trợ nhờ nhu cầu chuyển đổi số gia tăng trong bối cảnh các doanh nghiệp toàn cầu nỗ lực thích ứng với trạng thái bình thường mới sau dịch COVID-19.

- Tỷ suất LNTT thị trường toàn cầu tăng lên 16,7% từ 16,4% trong năm 2020 nhờ tỷ trọng dịch vụ chuyển đổi số với tỷ suất lợi nhuận cao gia tăng.

- Trong năm 2021, doanh thu dịch vụ chuyển đổi số đạt 5.522 tỷ đồng (tăng trưởng 71,5%) nhờ tốc độ tăng trưởng cao đối với các sản phẩm công nghệ mới nhất như Trí tuệ nhân tạo (AI), Low Code, blockchain và Internet of Things (IoT).

- Doanh thu thị trường trong nước đạt 6.195 tỷ đồng (tăng trưởng 28,9%) do FPT hiện đang tập trung vào bán các ứng dụng và giải pháp cho các doanh nghiệp vừa và nhỏ, những doanh nghiệp ngày càng dựa vào công nghệ để cắt giảm chi phí và thúc đẩy doanh thu.

- Tỷ suất LNTT tại thị trường trong nước tăng lên 6,1%, so với mức 5,6% trong năm 2020 nhờ tỷ trọng giải pháp “Made-by-FPT” tăng.

Mảng viễn thông: Tác động hai mặt của các biện pháp phong tỏa

Mảng dịch vụ viễn thông tăng trưởng khả quan trong năm 2021 với doanh thu đạt 12.079 tỷ đồng (tăng trưởng 11,2%) và LNTT đạt 2.119 tỷ đồng (tăng trưởng 16,5%). Tỷ suất LNTT đạt 17,5%, cao hơn mức 16,7% trong năm 2020. Tỷ suất lợi nhuận cải thiện nhờ doanh thu tăng và ) dịch vụ truyền hình trả tiền bắt đầu có lãi trong năm 2021. Mảng này được hưởng lợi từ nhu cầu giải trí và kết nối tăng trong giai đoạn phong tỏa do mọi người phải ở nhà.

KQKD mảng nội dung số, cung cấp các dịch vụ quảng cáo trực tuyến, kém tích cực với doanh thu chỉ tăng trưởng 1,3% và LNTT tăng trưởng 8,3%. Khách hàng chủ yếu của Công ty chủ yếu là trong lĩnh vực khách sạn, hàng không, dịch vụ ăn uống. Do đó, trong năm 2021, nhu cầu mảng này thấp do Việt Nam phải thực hiện các quy định về giãn cách xã hội và phong tỏa kéo dài.

Mảng đầu tư bắt đầu có lãi

Trong năm 2021, doanh thu mảng giáo dục và đầu tư đạt 2.235 tỷ đồng (tăng trưởng 43,4%) và LNTT đạt 1.141 tỷ đồng (tăng trưởng 20,1%).

Mảng giáo dục có kết quả khả quan trong cả năm với doanh thu tăng trưởng 43% nhờ số lượng sinh viên tăng trưởng 43%.

Trong khi đó, mảng đầu tư tài chính có lãi trong Q4/2021 sau khi lỗ trong 9 tháng đầu năm 2021.

FPT không tiết lộ danh mục đầu tư, nhưng chủ yếu bao gồm cổ phần tại một số doanh nghiệp mới thành lập. Theo chúng tôi, một số doanh nghiệp trong danh mục đầu tư của FPT đã bị ảnh hưởng tiêu cực bởi đại dịch COVID-19 trong Q2 và Q3/2021 nhưng đã hồi phục trong Q4/2021 sau khi các biện pháp phong tỏa được gỡ bỏ.

HSC duy trì khuyến nghị Mua vào

HSC duy trì khuyến nghị Mua vào với giá mục tiêu là 128.500đ, tiềm năng tăng giá là 45%.

HSC duy trì dự báo lợi nhuận năm 2022 và 2023 với lợi nhuận thuần tăng trưởng lần lượt 28,9% và 28,8%.

Chúng tôi đánh giá tích cực đối với Cổ phiếu FPT nhờ nỗ lực đổi mới không ngừng từ một doanh nghiệp trung gian và gia công phần mềm sang một nhà đổi mới và đối tác công nghệ tin cậy trên toàn cầu.

Nguồn: https://chungkhoanonline.vn/

{kind=link}