P/E là gì? Chỉ số P/E trung bình của TTCK Việt Nam hiện tại liệu có đắt hơn so với các nước trong khu vực, đặc biệt so với thị trường Frontier Markets (cận biên)?

Kết thúc phiên giao dịch ngày hôm nay 17/11/2017, VN-Index đóng cửa tại 890,69 điểm (tăng 32.5% so với đầu năm 2017), và trở thành chỉ số chứng khoán tăng trưởng mạnh thứ 6 thế giới và là mức tăng trưởng tốt nhất Đông Nam Á hiện nay đồng thời kéo P/E của thị trường lên vượt ngưỡng 17 lần. Liệu TTCK Việt Nam đã “đắt” hơn so với các nước trong khu vực?

1. P/E là gì?

Chỉ số P/E là thuật ngữ trong ngành tài chính được định nghĩa là tỷ lệ giữa giá thị trường và lợi nhuận ròng trên mỗi cổ phần của một công ty.

P/E = Giá trị thị trường /Lợi nhuận ròng trên một cổ phần (EPS)

Khi tính P/E của thị trường chung thì thường được sử dụng phương pháp bình quân gia quyền với trọng số là vốn hóa thị trường. Trong đó, tổng vốn hóa thị trường là tổng lượng cổ phiếu đang lưu hành của mỗi cổ phiếu nhân với thị giá của các cổ phiếu đó. Tương tự, Tổng thu nhập bình quân chính là tổng thu nhập của 4 quý gần nhất chia cho tổng lượng cổ phiếu đang lưu hành.

Theo lý thuyết, P/E sẽ cho chúng ta biết là các nhà đầu tư sẵn lòng trả bao nhiêu tiền cho mỗi đồng tiền lãi. Ví dụ: Một tỉ lệ P/E ở mức 20 sẽ cho biết rằng cá nhà đầu tư vào cổ phiếu này sẵn lòng chi 20 đồng cho mỗi một đồng lợi nhuận mà công ty (thị trường) đó tạo ra.

Tiềm năng phát triển trong tương lai cũng được tính tới khi định giá cổ phiếu nên P/E cũng là sự phản ánh mức độ lạc quan cũng như kì vọng của thị trường về khả năng tăng trưởng của doanh nghiệp trong tương lai.

Nhìn chung P/E càng thấp thì càng hấp dẫn.

Chỉ số P/E không đứng độc lập mà chỉ có ý nghĩa khi được sử dụng để so sánh với chỉ số P/E các doanh nghiệp cùng ngành hoặc cùng thị trường. Một chỉ số P/E được coi là cao nếu vượt P/E trung bình của ngành hoặc của toàn thị trường và ngược lại.

2. P/E trung bình của TTCK Việt Nam hiện nay

P/E tăng trưởng mạnh mẽ vào giai đoạn cuối năm nay

Về diễn biến thị trường, kết thúc phiên giao dịch ngày hôm nay 17/11/2017, VN-Index đóng cửa tại 890,69 điểm (tăng 32.5% so với đầu năm 2017), và trở thành chỉ số chứng khoán tăng trưởng mạnh thứ 6 Thế giới và là mức tăng trưởng tốt nhất Đông Nam Á hiện nay đồng thời kéo P/E của thị trường lên vượt ngưỡng 17 lần.

Việc TTCK Việt Nam có mức tăng trưởng nhanh vượt bậc như vậy có một phần nguyên nhân của hoạt động thoái vốn 3,3% VNM của SCIC với mức giá lên tới 186.000 đ/1cp và quá trình thoái vốn ở hàng loạt các cổ phiếu khác như FPT, VCG, BMP, SAB, BHN… bên cạnh đó là hiệu ứng APEC diễn ra thành công đồng thời bộ đôi VIC – VRE và đà tăng dẫn dắt ở các cổ phiếu vốn hóa lớn khác như MSN, GAS đã góp phần không nhỏ vào sự tăng trưởng của chỉ số VN-Index (đặc biệt khi chỉ số VN-Index chịu sự chi phối từ các cổ phiếu vốn hóa lớn).

Về hoạt động của khối ngoại, trong 9 tháng đầu năm, khối ngoại đã mua ròng 625 triệu USD trên HOSE và HNX, trong khi Thái Lan chỉ được mua 280 triệu USD, Indonesia thậm chí bị bán ròng hơn 800 triệu USD hay cả như Pakistan, thị trường vừa được nâng hạng lên thị trường mới nổi (Emerging Market) cũng bị bán ròng 427 triệu USD. Như vậy, dòng tiền ngoại đổ vào thị trường chứng khoán Việt Nam diễn ra mạnh mẽ hơn nhiều so với các nước trong cùng khu vực.

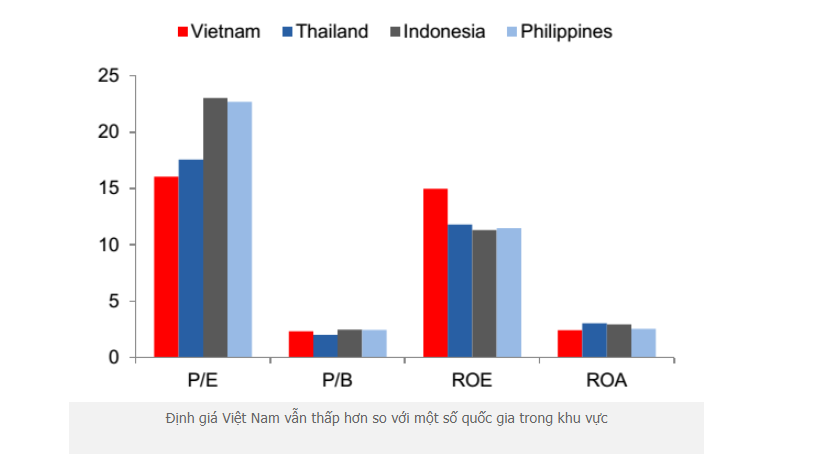

Đồ thị so sánh các chỉ số thị trường các nước trong khu vực tính đến Quý 3/2017. Nguồn: Cafef

Đồ thị so sánh các chỉ số thị trường các nước trong khu vực tính đến Quý 3/2017. Nguồn: Cafef

Ở bảng so sánh các thị trường tốt nhất trong khu vực Đông Nam Á hiện nay thì có thể thấy thị trường Việt Nam hiện còn đang được định giá thấp nhất, có nghĩa là TTCK Việt Nam đang được định giá rẻ hơn so với các nước trong khu vực. Một thị trường được định giá rẻ khi đang trên đà tăng trưởng sẽ là một thị trường tiềm năng trong trung và dài hạn. Điều này một phần giải thích lý do tại sao dòng tiền ngoại liên tục đổ vào thị trường Việt Nam trong hai năm trở lại đây.

Dư địa tăng thị trường còn lớn đồng thời mức độ phân hóa thị trường ngày càng tăng

P/E hiện tại của TTCK Viêt Nam đã bám sát với P/E của thị trường Thái Lan – là thị trường mới nổi trong khu vực và cách khá xa so với Philippin và Malaysia như vậy sẽ cần có sự cân bằng P/E giữa các nước trong khu vực hay nói cách khác P/E TTCK Việt Nam tăng trong một vài năm là một điều tất yếu bởi dư địa tăng còn khá mạnh.

Về mặt nhà nước, Chính Phủ luôn luôn thúc đẩy TTCK Việt Nam phát triển, định hướng nâng hạng thị trường trong hai năm vừa qua, đặc biệt khi đợt nâng hạng năm nay TTCK Việt Nam không đủ tiêu chí nên sẽ còn rất nhiều việc phải làm để đạt mục tiêu đề ra. Đặc biệt 2 năm nay hoạt động thoái vốn nhà nước diễn ra hết sức gấp rút sẽ là một cánh cửa mở thu hút dòng vốn ngoại chảy vào TTCK Việt Nam.

Về dòng vốn ngoại: Trong 2 năm qua, dòng vốn ngoại chảy vào TTCK Việt Nam luôn ở trạng thái mua ròng và tăng trưởng, thậm chí tăng trưởng mạnh nhất trong khu vực. Dường như có một sự dịch chuyển vốn trên thị trường quốc tế từ các nước phát triển đã bão hòa sang các nước đang phát triển tại khu vực Đông Nam Á, đặc biệt là tại Việt Nam.

Về mặt pháp luật: Pháp luật Việt Nam đang ngày càng được hoàn thiện, đặc biệt là luật doanh nghiệp, tinh giản hệ thống thủ tục hành chính, luật chứng khoán và chứng khoán phái sinh. Đặc biệt chứng khoán phái sinh bắt đầu hình thành trên thị trường Việt Nam sẽ là một cú hích lớn tới không chỉ vốn ngoại mà cả dòng vốn trong nước.

Tiềm năng từ dòng vốn nội khi mà số tài khoản mở chứng khoán và có giao dịch ngày càng gia tăng (với tổng số hơn 90 triệu dân nhưng những năm trước Việt Nam chưa có đến 1% dân số có tài khoản chứng khoán), người dân có nhìn nhận đúng đắn hơn về thị trường chứng khoán và coi đây như là một kênh đầu tư hấp dẫn lâu dài. Mặt khác, trình độ hiểu biết của các Nhà đầu tư tại Việt Nam ngày càng được nâng dần nên TTCK Việt Nam đang trở thành kênh huy động vốn trong trung và dài hạn cho các doanh nghiệp tăng trưởng niêm yết trên sàn.

Dân số trẻ, doanh nghiệp khởi nghiệp nhiều và đang phát triển mạnh mẽ, trình độ dân trí cao, thu nhập bình quân đầu người được cải thiện dần qua các năm cũng là một mặt sáng tại Việt Nam thời kỳ hội nhập như hiện tại.

Hiện tại VNI đang tiến sát ngưỡng 900 điểm nhưng không phải cổ phiếu nào cũng tăng theo thị trường tăng, Đức Hùng nhận thấy dòng tiền có sự phân hóa mạnh mẽ, đặc biệt là dòng tiền lớn có xu hướng chảy vào dòng vốn hóa lớn và dòng cổ phiếu tăng trưởng có hoạt động kinh doanh và lợi nhuận tốt qua các năm.

Top 20 cổ phiếu vốn hóa lớn nhất TTCK Việt Nam 2017. Nguồn: Đức Hùng

Top 20 cổ phiếu vốn hóa lớn nhất TTCK Việt Nam 2017. Nguồn: Đức Hùng

Tựu chung lại, qua đánh giá về chỉ số P/E trung bình toàn thị trường ở thời điểm hiện tại, Đức Hùng nhận thấy TTCK Việt Nam chưa phải là “đắt” so với các nước trong khu vực. Thậm chí, có thể nói TTCK Việt Nam đang còn rất hấp dẫn. Đồng thời, tiềm năng và dư địa tăng trưởng của TTCK Việt Nam trong 2-3 năm tới là khá cao và đây cũng là cơ hội dành cho những nhà đầu tư tham gia thị trường trong giai đoạn này. Tất nhiên, cơ hội chỉ đến với các Nhà đầu tư biết lựa chọn đúng cổ phiếu tăng trưởng và có các câu chuyện riêng.

Nguyễn Đức Hùng – Chuyên viên Phân tích và Đầu tư Chứng khoán Cao cấp

Điện thoại / Zalo / Viber: (+84) 968 231 294

Fanpage: Chungkhoanonline.vn

Email: dautuphatdat@gmail.com

Nguồn: https://chungkhoanonline.vn/

{kind=link}