Tổng quan doanh nghiệp

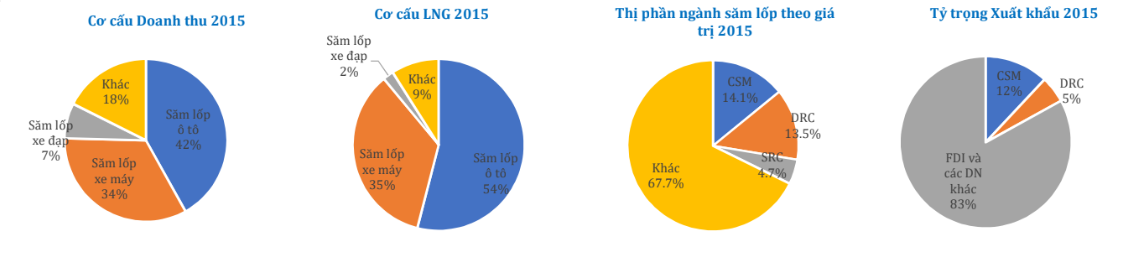

Công Ty Cổ Phần Công Nghiệp Cao Su Miền Nam (CSM) là nhà sản xuất săm lốp nội địa lớn nhất, với danh mục sản phẩm tương đối đa dạng, tuy nhiên tập trung vào 3 nhóm chủ lực là lốp xe máy, lốp ô tô và máy kéo với tỷ trọng đóng góp doanh thu trong năm 2015 lần lượt là 16,6%, 16,9% và 41,9%. Thị phần săm lốp xe máy chiếm 35%, lốp xe ô tô chiếm 33% và lốp xe đạp 25%. Định hướng phát triển của CSM là đặt mục tiêu vào các sản phẩm chiến lược mang hàm lượng kĩ thuật cao như lốp xe máy không săm, lốp radial toàn thép và lốp radial bán thép. CSM có mạng lưới phân phối với hơn 150 đại lý chủ yếu tập trung ở thị trường miền Nam, nhưng sản phẩm có mặt ở 98% các điểm bán lốp xe trong nước. Ngoài ra, sản phẩm của công ty còn được xuất khẩu sang 35 quốc gia, chiếm 23% doanh thu công ty.

Hiện nay, Vinachem là doanh nghiệp nhà nước đang nắm giữ 51% cổ phần của công ty, cơ cấu cổ đông còn lại bị phân mảnh, do vậy hoạt động của CSM bị ảnh hưởng bởi Vinachem, đồng thời cũng là 1 yếu tố tích cực vì Vinachem hỗ trợ vốn lớn để mở rộng năng lực sản xuất của công ty.

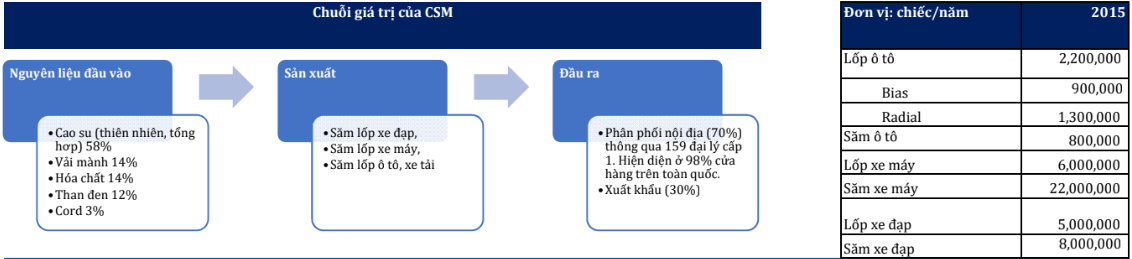

Thêm vào đó, do 58% chi phí nguyên vật liệu là từ cao su, tiếp theo là vải (14%) và hóa chất (14%), nên CSM phải chịu rủi ro lớn theo biến động giá nguyên vật liệu đầu vào, đặc biệt là cao su.

Phân tích chiến lược – Mô hình SWOT

Triển vọng doanh nghiệp

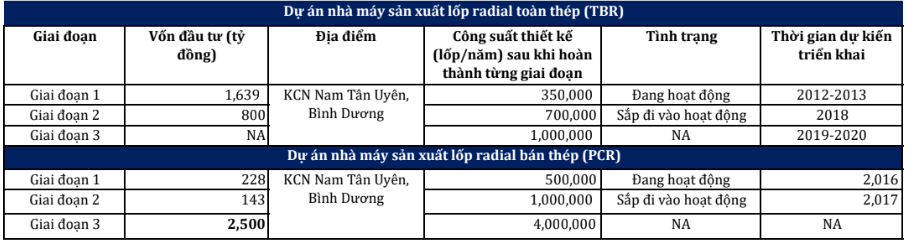

Triển vọng ngắn hạn được hỗ trợ bởi việc mở rộng công suất với nhiều dự án đầu tư :

1) Khởi công giai đoạn 2 nhà máy lốp radial toàn thép để nâng công suất lốp radial từ 350.000 lên 600.00 lốp năm;

2) Nâng công suất lớp PCR từ 700.000 lên 1 triệu lốp/năm;

3) Xây kho chứa thành phẩm tại Bình Dương với diện tích 12.000m2.

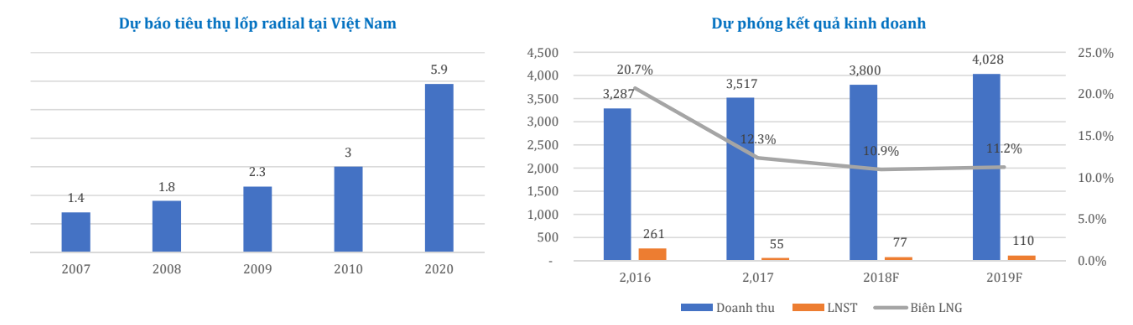

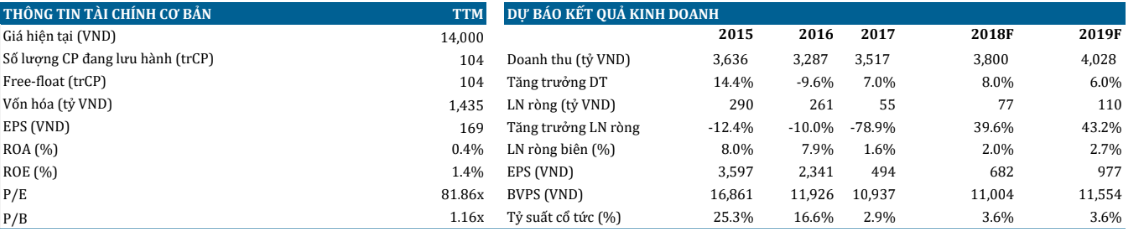

Doanh thu năm 2018 của CSM dự báo đạt 3.800 tỷ đồng, tăng 8% so với năm 2017 nhờ vào :

1) Nhu cầu lốp radial tăng trưởng mạnh;

2) Giai đoạn 2 nhà máy Radial bán thép (công suất 1 triệu lốp/năm) đưa vào hoạt động, đẩy mạnh hoạt động xuất khẩu, dự kiến xuất khẩu cho Tireco 1 triệu lốp trong năm nay

3) Giá bán tăng 3-5%.

Dù doanh thu tăng trưởng tốt, biên lợi nhuận gộp dự báo giảm do sản lượng tiêu thụ lốp PCR được kí hợp đồng bao tiêu bởi Tireco 1 triệu lốp/năm lại có mức biên lợi nhuận gộp thấp 4%, trong khi các sản phẩm khác có mức biên lợi nhuận gộp ở 10%. Thêm vào đó, lợi nhuận sau thuế của công ty dự báo đạt 77 tỷ đồng, tăng 39,6% so với năm 2017, thấp hơn so với mức kế hoạch của công ty; tuy nhiên lợi nhuận năm nay tăng trưởng mạnh từ mức thấp của năm ngoái. Ngoài ra, kế hoạch thoái vốn của Vinachem từ 51% xuống 36% nhiều khả năng không thực hiện được trong năm 2018 vì việc giảm tỷ lệ xuống 36% là không hấp dẫn với các nhà đầu tư khi Vinachem vẫn giữ quyền phủ quyết và hoạt động kinh doanh của CSM đang gặp khó khăn.

Phân tích tài chính

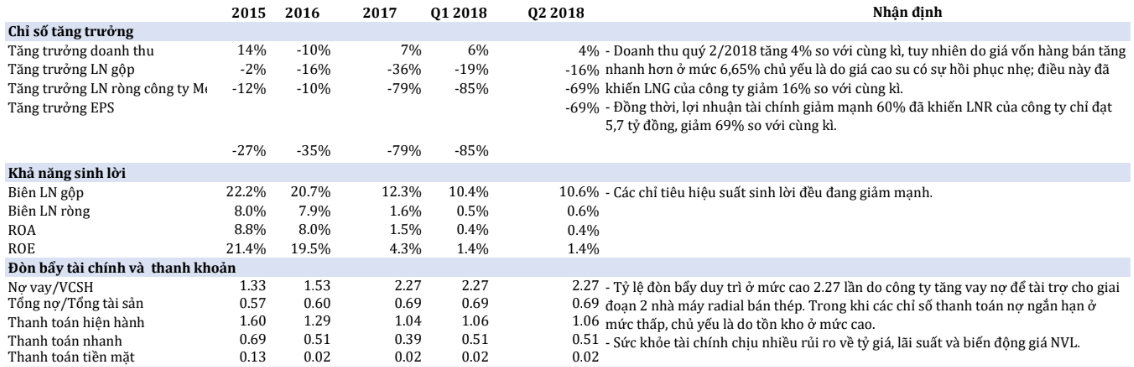

Tốc độ tăng trưởng doanh thu của CSM chỉ đạt 2,9%/năm, chủ yếu là do cạnh tranh trong ngành gay gắt, đặc biệt là hàng nhập khẩu từ Trung Quốc, khiến CSM phải giảm giá bán sản phẩm (8-10% trong năm 2016). Đồng thời, biên lợi nhuận gộp cũng trong xu thế giảm mạnh từ mức 22% năm 2015 chỉ còn 10.6% hiện tại khi chi phí nguyên vật liệu đầu vào tăng và áp lực giảm giá bán, tăng chiết khấu. Thêm vào đó, do đặc thù ngành cần đầu tư tài sản cố định lớn, nên tỷ lệ đòn bẩy của CSM đang ở mức cao 2.27 lần. Việc sử dụng đòn bẩy cao, trong bối cảnh tình hình kinh doanh ngành không khả quan, đã bào mòn bớt lợi nhuận của CSM, khiến hiệu suất sinh lời ROA, ROE của công ty giảm dần qua các năm. Nhìn chung, HSC đánh giá tình hình tài chính kém khả quan.

Các yếu tố ảnh hưởng

Phân tích độ nhạy được thực hiện để đánh giá tác động đến lợi nhuận sau thuế trong năm khi các yếu tố lãi suất và biên lợi nhuận gộp thay đổi

Yếu tố ảnh hưởng: Giá cao su tăng (giảm) 15% => Mức độ ảnh hưởng tới lợi nhuận sau thuế : giảm (tăng) 7%

Quan Điểm Đầu Tư

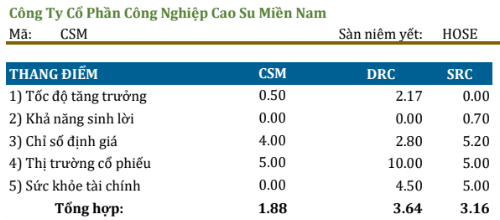

CSM là nhà sản xuất săm lốp nội địa lớn nhất, chiếm khoảng 33% thị phần xe máy và ô tô, và hiện diện ở 98% cửa hàng trên toàn quốc. Triển vọng ngắn hạn được hỗ trợ bởi việc mở rộng công suất với nhiều dự án đầu tư từ :

1) Khởi công giai đoạn 2 nhà máy lốp radial toàn thép để nâng công suất lốp radial từ 350.000 lên 600.00

lốp năm;

2) Nâng công suất lớp PCR từ 700.000 lên 1 triệu lốp/năm;

3) Xây kho chứa thành phẩm tại Bình Dương với diện tích 12.000m2.

Doanh thu năm 2018 của CSM dự báo đạt 3.800 tỷ đồng, tăng 8% so với năm 2017 nhờ vào

1) Nhu cầu lốp radial tăng trưởng mạnh;

2) Giai đoạn 2 nhà máy Radial bán thép (công suất 1 triệu lốp/năm) đưa vào hoạt động, đẩy mạnh hoạt động xuất khẩu, dự kiến xuất khẩu cho Tireco 1 triệu lốp trong năm nay

3) Giá bán tăng 3-5%.

Dù doanh thu tăng trưởng tốt, biên lợi nhuận gộp dự báo giảm do sản lượng tiêu thụ lốp PCR được kí hợp đồng bao tiêu bởi Tireco 1 triệu lốp/năm lại có mức biên lợi nhuận gộp thấp 4%, trong khi các sản phẩm khác có mức biên lợi nhuận gộp ở 10%. Lợi nhuận sau thế của công ty dự báo đạt 77 tỷ đồng, tăng 39,6% so với năm 2017, thấp hơn so với mức kế hoạch của công ty; tuy nhiên lợi nhuận năm nay tăng trưởng mạnh từ mức thấp của năm ngoái.

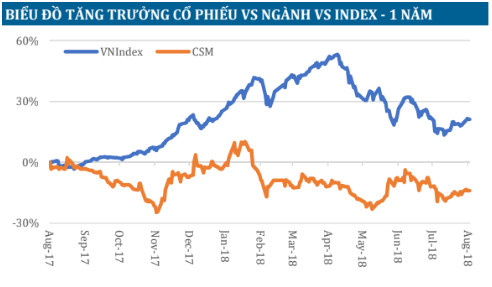

Ngoài ra, kế hoạch thoái vốn của Vinachem từ 51% xuống 36% nhiều khả năng không thực hiện được trong năm 2018 vì việc giảm tỷ lệ xuống 36% là không hấp dẫn với các nhà đầu tư khi Vinachem vẫn giữ quyền phủ quyết và hoạt động kinh doanh của CSM đang gặp khó khăn. Hiện CSM đang giao dịch ở mức PE cao bất thường 81.86x, do EPS giảm mạnh 85% so với năm 2016. Từ những nhận định trên, HSC khuyến nghị kém khả quan với CSM.

Nguồn: HSC

{kind=link}