Doanh thu & lợi nhuận ổn định trong 2021

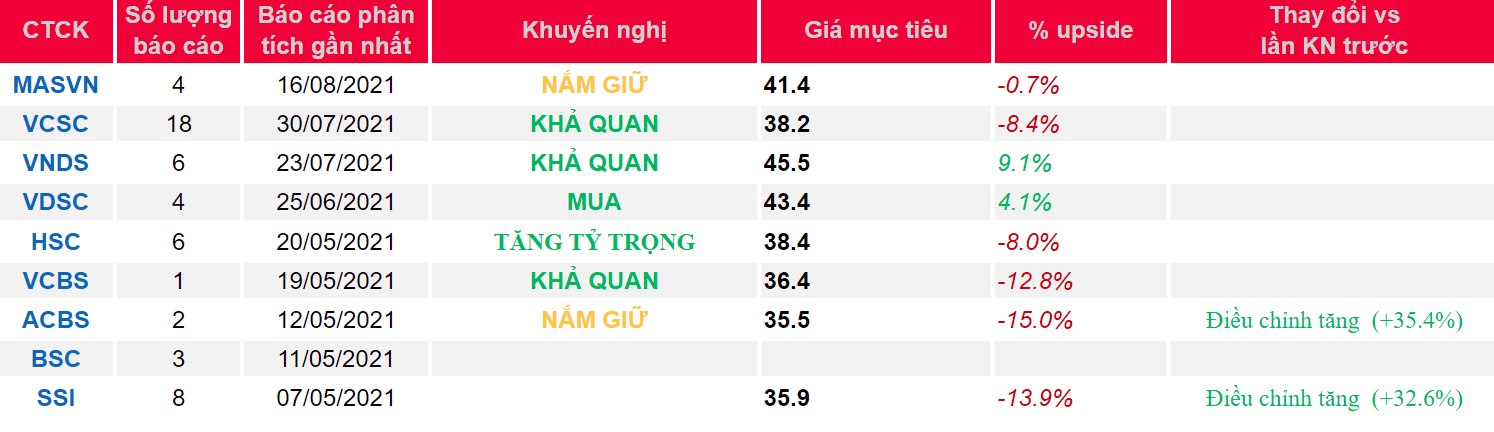

- Chúng tôi giữ nguyên mức giá mục tiêu 41.400 đồng/cp cho cổ phiếu KDH, không thay đổi so với kỳ báo cáo gần nhất (Tiến chậm nhưng chắc chắn–20/05/2021). Thị giá cổ phiếu đã tăng 15% kể từ báo cáo gần nhất (VNIndex +6% trong cùng giai đoạn). Vì vậy, chúng tôi điều chỉnh khuyến nghị về Nắm Giữ đối với KDH. Rủi ro: Đợt bùng phát dịch Covid-19 lần thứ 4 với tình trạng giãn cách xã hội tại nhiều tỉnh trên toàn quốc khiến các dự án dừng thi công, tiến độ bán hàng phải điều chỉnh.

- KQKD 1H21: Doanh thu thuần và LNST lần lượt đạt 1.948 tỷ đồng (+31,1% YoY) và 470 tỷ đồng (+15,2% YoY). Doanh thu và LNST trong 6 tháng đầu năm đến từ bàn giao các dự án: Lovera Vista, Safira và Verosa Park. Trong đó, dự án Lovera Vista bắt đầu bàn giao từT5/2021.

- Dự kiến 2H21: Không thay đổi so với báo cáo gần nhất. Trong 2H21, doanh thu và lợi nhuận dự phóng đạt lần lượt 2.799 tỷ đồng (-8,1% YoY) và 689 tỷ đồng (-7,7% YoY), chủ yếu đến từ Lovera Vista do đây là dự án mới bàn giao, trong khi đó số lượng hàng tồn của 2 dự án Safira và Verosa Park không còn nhiều.

- 2 dự án mới trong năm nay là Armena (4,7ha, Phường Phú Hữu, TP. Thủ Đức) và Clarita (5,8ha, Phường Bình Trưng Đông, TP.Thủ Đức) với sản phẩm chính là nhà liên kế và biệt thự. Tuy nhiên, tiến độ triển khai có thể bị ảnh hưởng bởi tác động từ dịch bệnh. Chúng tôi kỳ vọng KDH sẽ triển công tác khai bán hàng 2 dự án này vào 4Q21.

Nguồn: MASVN

{kind=link}