Phân tích tình hình hoạt động kinh doanh của Tập đoàn xăng dầu Việt Nam – PLX.

1. Diễn biến giá dầu thô thế giới:

Theo Bloomberg, Cơ quan năng lượng Quốc tế (IEA) dự báo 80% dầu thô trên thế giới sẽ cung cấp bởi Mỹ trong 10 năm tới. Giá dầu thô trên toàn cầu sẽ yếu dần đồng thời cảnh bào toàn thị trưởng sẽ thừa ngồn cung dầu thô vào Quý 2/2018.

Mỹ là đất nước có nhu cầu tiêu thụ dầu thô cao nhất thế giới nhưng hiện nay Mỹ không còn phải nhập khẩu dầu thô nữa thậm chí còn xuất khẩu ra nước ngoài. Hiện nay, với nguồn dự trữ đá phiến của mình Mỹ có thể sản xuất ra lượng dầu thô gấp 3 lần lượng dự trữ trên toàn thế giới.

2. Triển vọng ngành

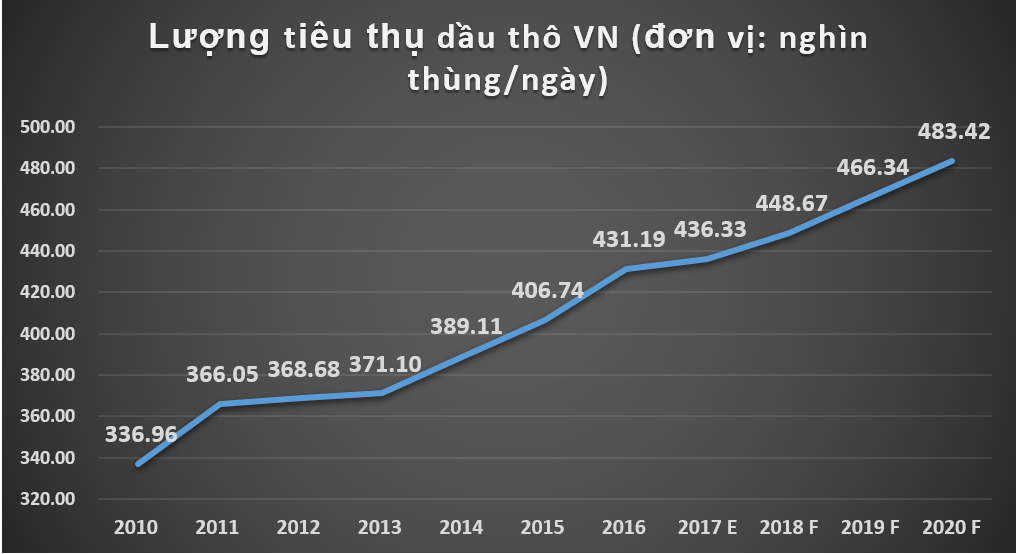

Thị trường tiêu thụ xăng dầu vẫn tăng trưởng hàng năm từ 6-8% kể từ năm 2000 và dự kiến tiếp tục duy trì mức 8% đến năm 2020.

Lĩnh vực phân phối và bán lẻ xăng dầu vẫn được nhà nước bảo hộ thông qua 2 tập đoàn lớn là PLX (49% thị phần) và PV oil (17% thị phần). Hiện nay nhà máy lọc dầu dung quất đã đáp ứng được 30 – 35% lượng xăng dầu tiêu thụ trong nước phần còn lại đa số nhập khẩu từ Hàn Quốc, Trung Quốc và Singapore. Trong thời gian tới nhà máy lọc dầu Nghi Sơn, Long Sơn, Nam vân phong đi vào họat động thì có thể cung cấp đến 80% lượng xăng dầu tiêu thụ trong nước.

Khi 2 nhà máy mới đi vào hoạt động giá giá thành xăng đầu vào sẽ được giảm đáng kể do xăng sản xuất trong nước không phải chịu thế nhập khẩu, cước vận chuyển và bảo hiểm về Việt Nam qua đó làm giảm giá thành và tăng lượng xăng tiêu thụ lên đáng kể.

Khi 2 nhà máy mới đi vào hoạt động giá giá thành xăng đầu vào sẽ được giảm đáng kể do xăng sản xuất trong nước không phải chịu thế nhập khẩu, cước vận chuyển và bảo hiểm về Việt Nam qua đó làm giảm giá thành và tăng lượng xăng tiêu thụ lên đáng kể.

3. Tình hình kinh doanh

3.1. Doanh thu và biên lợi nhuận gộp

Trong 9 tháng đầu năm 2017, Sản lượng xăng bán được là 7,214,846 m3 /tấn, tăng 6.95% so với cùng kỳ năm 2016 (6,745,960 m3 /tấn). Trong đó sản lượng xuất bán xăng dầu nội địa của các công ty trong nước là 6,531,723 m3 /tấn, tăng 7.24% so với cùng kỳ 2016.

Tình hình kinh doanh 3 quý đầu 2017 doanh nghiệp petrolimex vẫn khả quan nhưng chưa có sự đột biến, doanh thu tăng nhưng lợi nhuận chưa tăng tương ứng. Kết thúc 9 tháng đầu năm, PLX đạt doanh thu 112.4 tỷ đồng (+28% YoY – so với cùng kỳ năm trước) LN đạt 2,549 tỷ (-14% YoY), nguyên nhân:

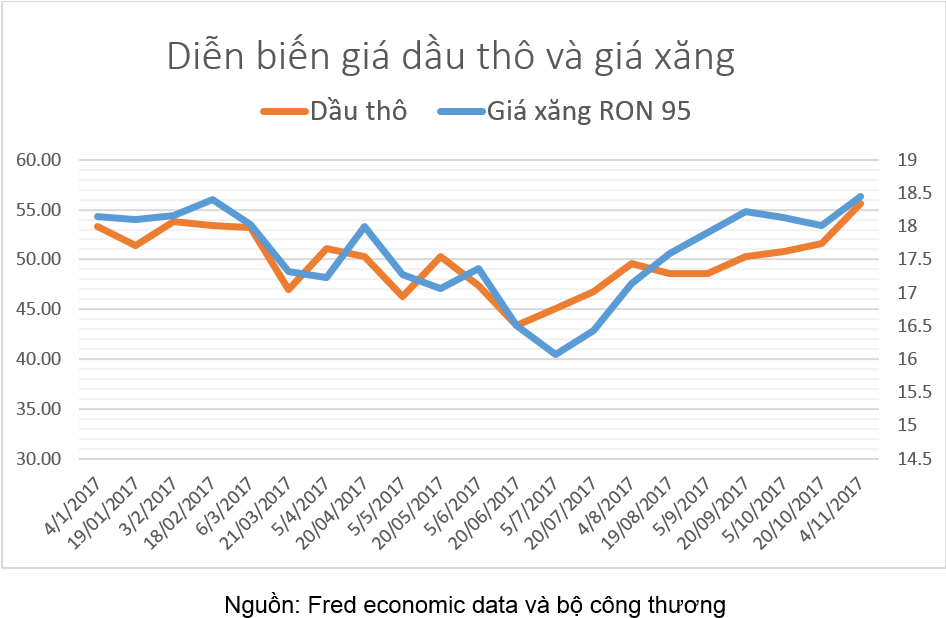

- Giá dầu thô tăng kéo theo giá xăng tăng (giá xăng được tính dựa trên cơ sở giá dầu thô

- sản lượng bán xăng tăng thêm 683,123 m3/thùng so với 3 quý đầu năm trước (+10% YoY)

Ngoài ra, các hoạt động khác đóng góp hơn 16.9 nghìn tỉ doanh thu (+13% YoY) chiếm 14.9% tổng doanh thu. Trong đó, kinh doanh các mảng xăng dầu chiếm 95.7% doanh thu (+32% YoY) đóng góp 85.1% doanh thu.

Tuy doanh thu tăng nhưng biên LNG (Lợi nhuận gộp) lũy kế 3 quý đầu lại giảm từ 11.08% (năm 2016) chỉ còn lại 8.49% (năm 2017), nguyên nhân là do các chi phí liên quan đến giá vốn hàng bán tăng như chi phí bảo hiểm, chi phí dịch vụ mua ngoài…, đồng thời chính sách điều hành thuế nhập khẩu không được ưu đãi như trước đối với PLX

3.2. Giá vốn hàng bán

Nhìn vào bảng trên ta thấy sự thay đổi chi phí ảnh hưởng lớn nhất đến biên LNG (lợi nhuận gộp) là Các khoản chi phí vượt mức bình thường khác được ghi vào giá vốn hơn 1,866 tỷ (trong đó chủ yếu là các khoản tăng thêm do trích lập quỹ bình ổn giá) và chiếm hơn 1.8% giá vốn là nguyên nhân chính dẫn đến giảm biên lợi nhuận gộp. Đồng thời, Bộ Tài chính đã thay đổi cách tính thuế nhập khẩu xăng dầu, do vậy PLX không được hưởng chính sách ưu đãi về thuế.

Liên doanh Castrol BP Petco – đơn vị liên doanh của Tập đoàn bị sụt giảm lợi nhuận sau thuế do phát sinh thuế TNDN (thu nhập doanh nghiệp) từ ưu đãi thuế thu nhập các năm trước, theo đó lợi nhuận sau thuế của các công ty liên kết trong báo cáo hợp nhất giảm trên 25% so với cùng kỳ, làm cho biên lũy kế 3 quý đầu năm 2017 cũng bị giảm từ 3.38% giảm xuống còn 2.28%. Cùng với đó, hoạt động kinh doanh xăng dầu giảm do một số ngành khác liên quan đến xăng dầu nhiên liệu bay, nhựa đường… giảm so với năm 2016.

Do vậy, Tổng lợi nhuận hợp nhất trước thuế là 3,546 tỷ đồng, đạt 75.7% so với kế hoạch nhưng giảm 14.17% so với năm ngoái. Lợi nhuận trước thuế của hoạt động kinh doanh xăng dầu của toàn Tập đoàn đạt 1,814 tỷ đồng, tương đương 51.2% lợi nhuận hợp nhất

Các hoạt động kinh doanh ngoài xăng dầu, tổng lợi nhuận trước thuế đạt 1,732 tỷ đồng, tương đương 48.8% tổng lợi nhuận hợp nhất trong đó cụ thể

3.3. Đánh giá dòng tiền

Căn cứ theo BCTC quý 3 năm 2017, dòng tiền từ hoạt động kinh doanh tăng đột biến so với năm trước, do các khoản phải trả tăng lên gần 3.000 tỷ và các khoản điều chỉnh khác tăng thêm hơn 1,800 tỷ.

Dòng tiền từ hoạt động đầu tư (CFI – Cash from investment) và dòng tiền từ hoạt động tài chính (CFF – Cash from Financial) vẫn tiếp tục âm do PLX tăng tiền chi cho vay, mua lại nợ của đơn vị khác và chi trả cổ tức bằng tiền mặt lên tới 32.24%.

Đánh giá triển vọng trong tương lai:

- Năm 2017: PLX sẽ đạt được kế hoạch doanh thu cuối năm là 143.208 tỷ đồng và kế hoạch sản lượng xăng dầu xuất bán 11,823,300 m3 /tấn (đã thực hiện được 61%) và kế hoạch lợi nhuận 4,680 tỷ (đã thực hiện được 75.76%).

- Những năm tiếp theo: PLX có nhiều điểm tích cực từ doanh nghiệp như:

- Tập đoàn kinh doanh nhiên liệu số một Nhật Bản JX Nippon về lọc dầu và kinh doanh dầu nguyên liệu tham gia vào điều hành sẽ mang lại chiến lược phát triển tối ưu trong 3 – 5 tới.

- Định hướng xây dựng chuỗi cây xăng tích hợp rửa xe thông minh, dịch vụ y tế, dịch vụ ngân hàng và dịch vụ ăn uống … và mô hình đổ xăng bằng thẻ – xu hướng tất yếu của thế giới. PLX sẽ đạt được sự tăng trưởng ổn định từ 5 – 10% trong những năm sắp tới.

Ước tính giá trị hợp lý PLX: ~ 60,000 đ/cp tương đương với EPS 4,068 đồng và p/e dự phóng là 15x.

{kind=link}