Sự kiện: Công bố KQKD Q3/2021

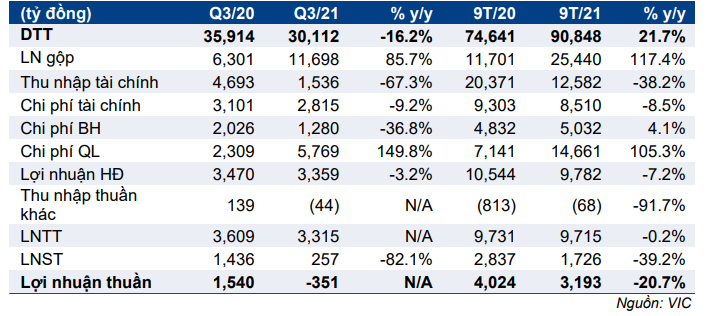

VIC công bố KQKD Q3/2021 lỗ thuần 351 tỷ đồng (so với lãi 1.540 tỷ đồng trong Q3/2020) với doanh thu là 30,1 nghìn tỷ đồng (giảm 16,2% so với cùng kỳ). Mức lỗ thực tế thấp hơn một chút so với dự báo của chúng tôi do doanh thu BĐS lớn hơn và lỗ mảng khách sạn thấp hơn.

Lợi nhuận thuần 9 tháng đầu năm 2021 là 3,2 nghìn tỷ đồng (giảm 20,7% so với cùng kỳ) với doanh thu thuần là 91 nghìn tỷ đồng (tăng 21,7% so với cùng kỳ). Lợi nhuận 9 tháng đầu năm 2021 đã vượt dự báo cả năm 2021 của chúng tôi là 970 tỷ đồng do chúng tôi dự báo VIC sẽ tiếp tục lỗ thuần trong Q4/2021.

Bàn giao dự án BĐS cải thiện và lỗ mảng khách sạn giảm

Mảng BĐS nhà ở: KQKD mảng này vượt dự báo của chúng tôi do doanh thu bán sỉ tăng nhanh trong Q3/2021. HSC dự báo khoản doanh thu này sẽ giảm trong Q4/2021. Doanh thu mảng này đạt 19,6 nghìn tỷ đồng (giảm 24,4% so với cùng kỳ).

Lưu ý, sự khác biệt trong phương pháp hạch toán – VHM ghi nhận doanh thu bán sỉ vào doanh thu và giá vốn hàng bán trong khi chúng tôi giả định thu nhập từ bán sỉ là thu nhập tài chính.

Tỷ suất lợi nhuận gộp cao là 77,9%, do doanh thu bán sỉ có tỷ suất lợi nhuận cao, thường trong khoảng từ 60%-80%. LNTT là 10,1 tỷ đồng (giảm 8,2% so với cùng kỳ) và cao hơn dự báo của chúng tôi. Để biết thêm thông tin chi tiết, vui lòng xem Báo cáo nhanh VHM của chúng tôi được phát hành vào ngày 30/10/2021.

Doanh thu cho thuê BĐS: Doanh thu là 972 tỷ đồng, giảm đáng kể 45,6% so với cùng kỳ do hầu hết các TTTM tại Hà Nội, TP.HCM và một số tỉnh miền Nam khác phải đóng cửa do số ca nhiễm COVID-19 tăng đột biến.

Bảng 1: KQKD Q3/2021, VIC

VRE, trong Q3/2021, đã cung cấp gói hỗ trợ trị giá 925 tỷ đồng cho khách thuê chủ yếu dưới hình thức miễn tiền thuê. LNTT mảng này đạt 339 tỷ đồng, giảm đáng kể 80,1% so với cùng kỳ nhưng nhìn chung sát với dự báo của chúng tôi.

Mảng khách sạn: Doanh thu trong Q3/2021 ở mức thấp là 644 tỷ đồng (giảm 46,6% so với cùng kỳ) và lỗ hoạt động 2,3 nghìn tỷ đồng (giảm 52,3% so với cùng kỳ). Tuy nhiên, mức lỗ này thấp hơn dự báo của chúng tôi. Theo Công ty, Vinpearl đã chuyển sang phục vụ khách hàng lưu trú dài ngày trong thời gian cách ly với 27/35 cơ sở vẫn hoạt động trong Q3/2021.

Theo đó, tổng số phòng đã cho thuê đạt 221.000 phòng, tăng nhẹ 6,8% so với cùng kỳ. Tuy nhiên, doanh thu từ Công viên giải trí VinWonder không đáng kể so với 317 tỷ đồng trong Q3/2020.

Mảng sản xuất: doanh thu mảng này (bao gồm ô tô Vinfast và xe máy điện) là 3,55 nghìn tỷ đồng (giảm 25,5% so với cùng kỳ) do số xe bàn giao giảm trong bối cảnh Hà Nội, TP.HCM và hơn 20 tỉnh thành khác cả nước phải áp dụng các biện pháp giãn cách. Mảng này lỗ hoạt động 3,8 nghìn tỷ đồng, giảm 56,6% so với mức lỗ trong Q3/2020 và sát với dự báo của chúng tôi.

Mảng Giáo dục và Y tế: Doanh thu các mảng này trong Q3/2021 là 777 tỷ đồng (giảm 36,6% so với cùng kỳ), đóng góp 2,6% vào tổng doanh thu. Tổng lỗ tại các mảng này là 436 tỷ đồng (so với lỗ 441 tỷ đồng trong Q3/2020). Kết quả tổng thể thấp hơn một chút so với dự báo của chúng tôi do tác động của dịch COVID-19.

Chi phí tài chính sát với dự báo nhưng chi phí bán hàng & quản lý cao hơn đáng kể

Lỗ thuần từ HĐ tài chính là 1,28 nghìn tỷ đồng trong Q3/2021 so với lãi thuần từ HĐ là 1,6 nghìn tỷ đồng trong Q3/2020 nhờ không còn khoản lãi từ thoái vốn CrownX. Kết quả này nhìn chung sát với dự báo của chúng tôi. Chi phí bán hàng & quản lý ở mức cao là 7,0 nghìn tỷ đồng, tăng 62,6% so với cùng kỳ, cao hơn nhiều so với dự báo của chúng tôi.

Tỷ lệ chi phí quản lý và bán hàng/doanh thu tăng lên 23,4% trong Q3/2021 so với 12,1% trong Q3/2020 và 20,9% trong Q2/2021. Theo Công ty, chi phí gia tăng chủ yếu do kinh phí tài trợ cho cuộc chiến chống COVID-19. Giá trị của khoản tài trợ khoảng 180 triệu USD tính từ đầu năm trong khi Công ty có kế hoạch sẽ tài trợ thêm 100 triệu USD trong Q4/2021. Những chi phí này không nằm trong mô hình dự báo của chúng tôi.

Từ đó, LNTT của Vingroup trong Q3/2021 là 3,3 nghìn tỷ đồng (giảm 8,1% so với cùng kỳ) trong khi thuế suất hiện hành là 92,2%. Thuế suất hiện hành cao do các khoản lỗ tại một số công ty con và không thể sử dụng để bù trừ cho khoản thuế đã nộp cho các doanh nghiệp có lãi và lãi từ HĐ tài chính.

Công ty lỗ thuần 351 tỷ đồng so với lãi thuần 1.540 tỷ đồng trong Q3/2020. Tuy nhiên, mức lỗ thấp hơn so với dự báo của chúng tôi chủ yếu do KQKD của VHM tốt hơn dự kiến và mức lỗ mảng khách sạn thấp hơn dự báo. Tuy nhiên, kết quả này bị bù trừ một phần do chi phí bán hàng & quản lý tăng.

Bảng CĐKT: Đòn bẩy tiếp tục tăng

Vào cuối Q3/2021, dư nợ thuần của Cổ phiếu VIC tăng đáng kể 16,9% so với quý trước do nhu cầu tài trợ cho 2 mảng hoạt động thua lỗ là khách sạn và sản xuất tăng. Tỷ lệ nợ thuần/vốn CSH là 0,67 lần, tăng từ 0,65 lần vào cuối Q2/2021, theo chúng tôi là khá cao và cần được theo dõi chặt chẽ.

HSC duy trì khuyến nghị Nắm giữ với giá mục tiêu theo phương pháp SOTP là 88.500đ

HSC duy trì khuyến nghị Nắm giữ với giá mục tiêu theo phương pháp SOTP là 88.500đ. Chúng tôi đang xem xét lại dự báo.

Đối với năm 2021, chúng tôi dự báo lợi nhuận thuần giảm đáng kể 82,2% xuống 971 tỷ đồng. Trong khi đó, đối với năm 2022 và 2023, chúng tôi dự báo lợi nhuận thuần sẽ tăng trưởng lần lượt 13,7% và 426% lên lần lượt 1,1 nghìn tỷ đồng và 5.8 nghìn tỷ đồng.

VIC đang giao dịch với mức chiết khấu 13,5% so với RNAV của chúng tôi, thấp hơn so với mức chiết khấu bình quân là 18,7% trong 2 năm qua.

Nguồn: https://chungkhoanonline.vn/