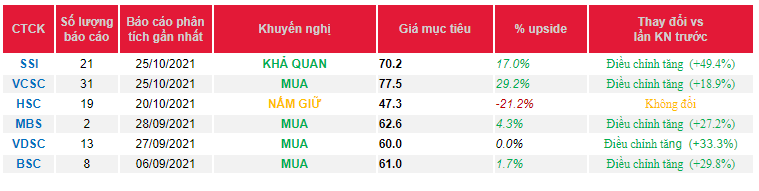

Cán cân cung cầu thuận lợi – Cập nhật

- Chúng tôi duy trì khuyến nghị MUA cho CTCP Vĩnh Hoàn (VHC) khi tình trạng gián đoạn liên quan đến dịch COVID-19 đối với hoạt động của các đối thủ cạnh tranh đang củng cố thị phần và giá bán phi lê hiệu lực của VHC. Tương ứng, chúng tôi tăng giá mục tiêu thêm 19% khi tăng dự báo tổng LNST sau lợi ích CĐTS giai đoạn 2021-2023 thêm 11%, chủ yếu đến từ mức điều chỉnh tăng trong dự báo biên lợi nhuận của chúng tôi. Ngoài ra, chúng tôi giảm dự báo chi phí vốn chủ sở hữu đối với VHC thêm 60 điểm cơ bản còn 14,2% sau khi thay đổi ước tính vốn chủ sở hữu.

- Chúng tôi dự báo LNST sau lợi ích CĐTS cốt lõi tăng 38% trong năm 2022 nhờ lợi nhuận cao hơn từ mảng phi lê (+35% YoY) và mảng C&G (+51% YoY) khi chúng tôi tin rằng nhu cầu toàn cầu sẽ tiếp tục phục hồi sau sự gián đoạn do dịch COVID-19.

- Giá mục tiêu của chúng tôi tương ứng P/E năm 2022 của Cổ phiếu VHC đạt 10,7 lần so với P/E trượt trung bình 5 năm là 7,6 lần. Chúng tôi cho rằng việc đánh giá lại được đảm bảo do đóng góp lợi nhuận lớn hiện tại của mảng C&G (24% trong năm 2022 so với 0% trong năm 2017) và quan điểm của chúng tôi rằng mảng C&G nên được định giá ở mức cao hơn so với mảng phi lê truyền thống của VHC.

- Rủi ro đối với quan điểm tích cực của chúng tôi: Các quy định nhập khẩu tiếp tục bị thắt chặt tại Trung Quốc do lo ngại dịch COVID-19 lây lan từ thủy sản đông lạnh nhập khẩu; doanh số C&G thấp hơn kỳ vọng.

Nguồn: https://chungkhoanonline.vn/

{kind=link}