Dòng điện kiến tạo tương lai

- PV Power (Cổ phiếu POW) là nhà sản xuất điện hàng đầu ở mảng điện khí/LNG, đứng thứ 2 về cung cấp điện năng tại Việt Nam chỉ sau EVN với 7 nhà máy điện có tổng công suất hơn 4.200 MW, chiếm khoảng 6% tổng công suất lắp đặt cả nước.

- Riêng mảng điện khí, POW sở hữu 4 nhà máy: Nhà máy điện Cà Mau 1&2, Nhà máy điện Nhơn Trạch 1&2 với tổng công suất đạt 2.700 MW. Ngoài ra, PV Power còn đang triển khai hai dự án điện Nhơn Trạch 3 và 4 với tổng công suất dự kiến 1.300 – 1760 MW, có thể khởi công trong quý 4/2021. Kế hoạch 2 dự án này lần lượt có thể đưa vào vận hành thương mại vào cuối năm 2023 và giữa năm 2024.

- 6 tháng năm 2021, doanh thu và lãi ròng thuộc công ty mẹ lần lượt đạt 15.617 tỷ và 1.384 tỷ đồng, lần lượt giảm 0,4% và tăng 17,4% cùng kỳ: 1) biên lợi nhuận gộp giảm 15% xuống còn 12,9%; 2) doanh thu tài chính tăng mạnh 62% cùng kỳ, đạt 471 tỷ đồng; 3) chi phí quản lý doanh nghiệp ở mức 372 tỷ đồng, giảm 26% cùng kỳ; 4) sản lượng điện tiêu thụ chỉ đạt 9.488 triệu kwh, giảm 13% cùng kỳ do sụt giảm sản lượng tại NMĐ Nhơn Trạch 2, Cà Mau 1 & 2.

- Năm 2021, dự báo doanh thu và lãi ròng đạt 28.947 tỷ và 2.297 tỷ đồng, lần lượt giảm 2,6% và 2,9% so với cùng kỳ: 1) tác động dịch covid làm sản lượng điện tiêu thụ giảm 7,3%, xuống còn 17.764 triệu kwh; 2) biên lợi nhuận gộp giảm từ 15,4% xuống còn 12,5%; 3) doanh thu tài chính tăng 48,1% lên 651 tỷ đồng nhờ thoái vốn tại CTCP Máy – Thiết bị dầu khí đạt 306 tỷ đồng.

- EPS forward 2021 ước đạt 981 đ/cp, tương ứng P/E forward 12,7 lần. Chúng tôi đánh giá TÍCH CỰC dành cho POW: 1) ngành điện ít chịu ảnh hưởng mạnh bởi dịch covid và kỳ vọng phục hồi tăng trưởng tiêu thụ điện phục hồi về mức 9% – 11%/năm trong những năm tới; 2) triển vọng tăng trưởng dài hạn nhờ dự án điện Nhơn Trạch 3 & 4; 3) cơ cấu tài chính lành mạnh.

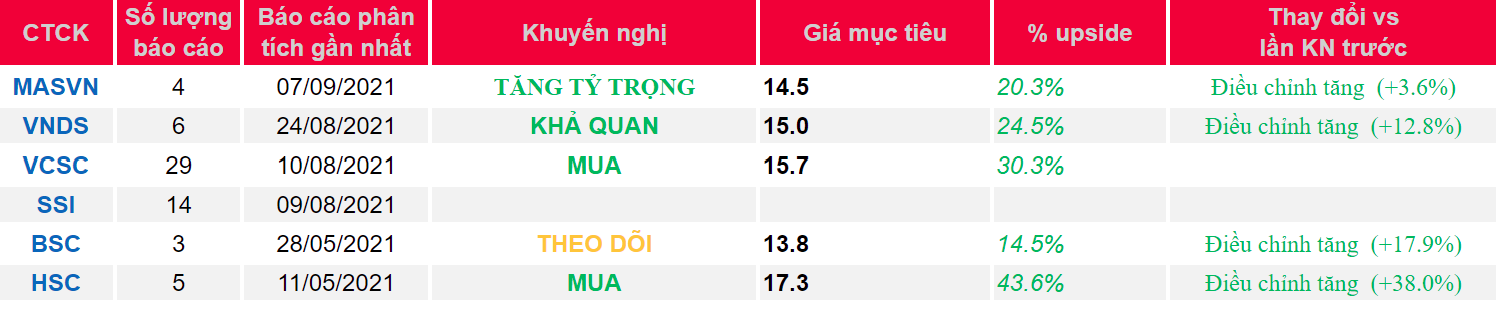

Nguồn: MASVN

{kind=link}