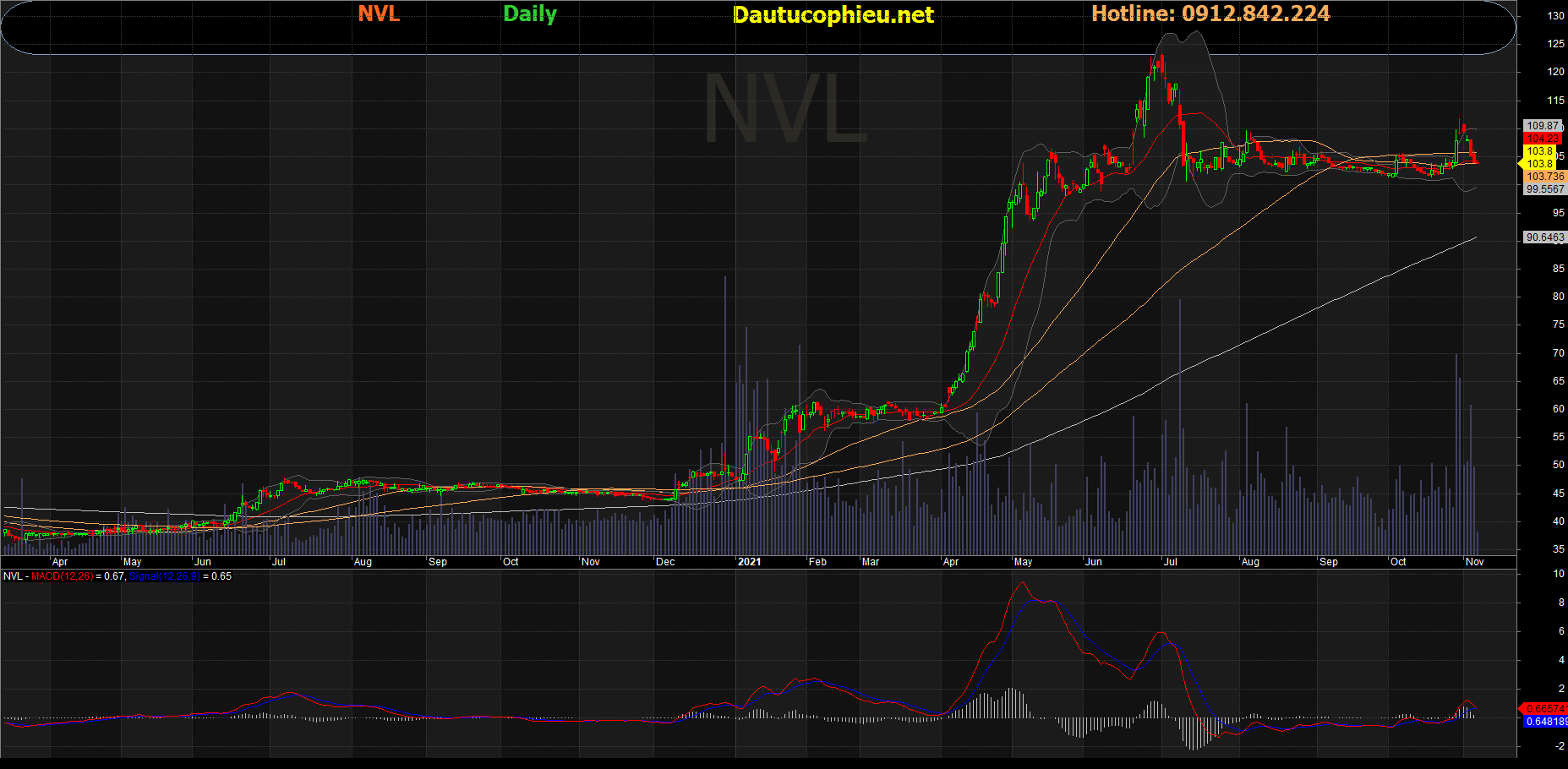

Sự kiện: Công bố KQKD Q3/2021

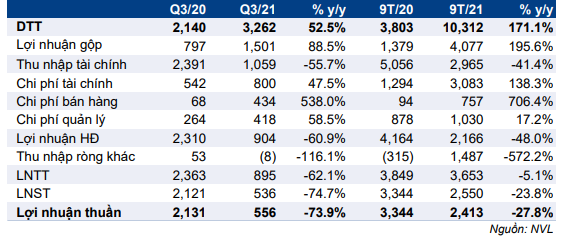

NVL công bố KQKD Q3/2011 với lợi nhuận thuần là 556 tỷ đồng (giảm 73,9% so với cùng kỳ) và doanh thu thuần là 3.262 tỷ đồng (tăng 52,5% so với cùng kỳ), vượt dự báo của chúng tôi do doanh thu từ bàn giao BĐS và thu nhập tài chính cao hơn so với kỳ vọng. Chúng tôi đang chờ đợi thêm thông tin từ cuộc họp với các nhà phân tích, dự kiến sẽ được tổ chức vào ngày 5/11/2021.

Lợi nhuận thuần 9 tháng đầu năm 2021 là 2.413 tỷ đồng (giảm 27,8% so với cùng kỳ) và doanh thu thuần là 10,3 tỷ nghìn đồng (tăng 171% so với cùng kỳ), lần lượt đạt 56,3% và 54,5% dự báo lợi nhuận thuần và doanh thu cả năm 2021 của chúng tôi.

Tác động của dịch COVID-19 nhẹ hơn dự kiến

Doanh thu BĐS tăng lên 2,9 nghìn tỷ đồng (tăng 162% so với cùng kỳ) chủ yếu nhờ hạch toán căn hộ tại các dự án Saigon Royal, Aqua City và NovaWorld Phan Doanh (thông tin cụ thể chưa được cung cấp), vượt dự báo của chúng tôi. Chúng tôi cho rằng những căn hộ này đã được bàn giao trước khi TP.HCM và các tỉnh phía Nam khác phải áp dụng các biện pháp phong tỏa nhưng việc hạch toán đã bị trì hoãn sang Q3/2021.

Doanh thu từ các mảng khác, bao gồm dịch vụ tư vấn, cho thuê BDS và các mảng khác, là 327 tỷ đồng (đi ngang so với cùng kỳ) và đóng góp 10% vào tổng doanh thu, sát với dự báo của chúng tôi.

Tổng lợi nhuận gộp đạt 1,5 nghìn tỷ đồng (tăng 88,5% so với cùng kỳ). Tỷ suất lợi nhuận gộp tăng đáng kể lên 46% từ 37,1% trong Q3/2020 do tỷ trọng các sản phẩm thấp tầng (tỷ suất lợi nhuận cao) tăng. Tỷ suất lợi nhuận nhìn chung sát với dự báo của chúng tôi.

Bảng 1: KQKD Q3/2021, NVL

Lãi tài chính hỗ trợ lợi nhuận

Trong Q3/2021 NVL ghi nhận 233 tỷ đồng lãi từ việc thoái vốn tại 2 công ty con – CTCP Du lịch Thanh niên Vũng Tàu và CTCP Du lịch Thanh niên Việt Nam. 2 công ty con này sở hữu khu nghỉ dưỡng IBIS tại Vũng Tàu. Khoản lãi tài chính này không nằm trong mô hình dự báo của chúng tôi.

Chi phí tài chính là 800 tỷ đồng (tăng 47,5% so với cùng kỳ); sát với dự báo của chúng tôi và phản ánh dư nợ vay tăng so với cuối Q3/2020.

Chi phí bán hàng & quản lý đạt 853 tỷ đồng, tăng đáng kể 156,8% so với cùng kỳ. Trong khi chi phí quản lý sát với dự báo, chi phí bán hàng cao hơn đáng kể so với dự báo của chúng tôi. Theo chúng tôi, kết quả này là do NVL thanh toán một khoản hoa hồng lớn và áp dụng nhiều chương trình khuyến mãi khác trong giai đoạn trước nhằm thúc đẩy doanh thu.

Từ đó, lợi nhuận thuần Q3/2021 của NVL đạt 556 tỷ đồng, giảm 73,9% so với cùng kỳ nhưng cao hơn dự báo của chúng tôi.

Tỷ lệ nợ thuần/vốn CSH cuối kỳ tăng từ 0,96 lần lên 0,98 lần vào cuối Q2/2021. Công ty tiếp tục huy động vốn để mua thêm quỹ đất mới. Theo chúng tôi, Tỷ lệ đòn bẩy của NVL, cao hơn đáng kể so với mức bình quân của các công ty phát triển BĐS khác (0,2 lần – 0,4 lần), là không lành mạnh.

HSC đang xem xét lại dự báo, khuyến nghị và giá mục tiêu

Với KQKD Q3/2021 vượt dự báo và các động lực tăng trưởng lợi nhuận khác nhau, chúng tôi đang xem xét lại dự báo và khuyến nghị của mình. Cổ phiếu NVL đang giao dịch cao hơn 5,2% so với RNAV của chúng tôi, so với mức chiết khấu bình quân là 10,5% trong 3 năm qua.

Nguồn: https://chungkhoanonline.vn/

{kind=link}