Sự kiện: Công bố KQKD Q3/2021

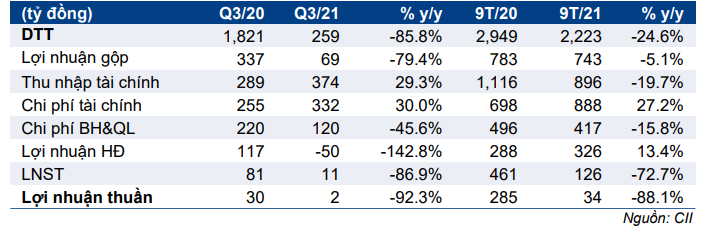

Doanh thu Q3/2021 giảm 85,8% so với cùng kỳ xuống 259 tỷ đồng, trong khi lợi nhuận thuần chỉ là 2 tỷ đồng (giảm 92,3% so với cùng kỳ) do ảnh hưởng của làn sóng COVID-19 thứ 4. Trong khi doanh thu nhìn chung sát với dự báo của chúng tôi, lợi nhuận vượt dự báo của chúng tôi nhờ khoản thu nhập tài chính cao hơn dự kiến (do khoản thu nhập bất thường).

Trong 9 tháng đầu năm 2021, lợi nhuận thuần là 34 tỷ đồng (giảm 88,1% giảm 92,3% so với cùng kỳ) với doanh thu là 2.223 tỷ đồng (giảm 24,6% giảm 92,3% so với cùng kỳ), lần lượt đạt 45,6% và 61,9% dự báo lợi nhuận thuần và doanh thu thuần cả năm 2021 của chúng tôi.

Thu nhập tài chính đáng kể giúp CII khỏi thua lỗ

Trong Q3/2021, CTCP Đầu tư 577 (NBB; Không xếp hạng), CII sở hữu 87,9%, đã bán 30% cổ phần tại dự án Delagi. Sau giao dịch này, CII ghi nhận khoản lãi tài chính 250 tỷ đồng – giúp Công ty khỏi lỗ thuần trong Q3/2021 – với cổ phần từ dự án giảm xuống 61,3%. Mặc dù khoản thu nhập tài chính này có lợi cho thu nhập ngắn hạn, nhưng việc giảm sở hữu tại dự án Delagi sẽ tác động tiêu cực đến lợi nhuận trong dài hạn. HSC đang xem xét lại dự báo để phản ánh sự thay đổi này và các yếu tố khác.

Doanh thu Q3/2021: Bức tranh kém khả quan, như kỳ vọng

Tình hình doanh thu của CII trong Q3/2021 không khả quan. Trong đó:

- Doanh thu BĐS là 59,4 tỷ đồng, giảm 95,5% so với cùng kỳ. Do tình hình dịch COVID-19 trở nên tồi tệ hơn trong Q3/2021, việc bàn giao các dự án BĐS đã bị trì hoãn sang Q4/2021 hoặc sau đó.

- Doanh thu từ thu phí tại các dự án BOT là 87,2 tỷ đồng, giảm 52,6% so với cùng kỳ. Tác động của dịch COVID-19 khiến 4 dự án BOT của CII tại miền Nam phải tạm dừng thu phí (trong tổng số 6 dự án đã mở thu phí – 2 dự án còn lại tại miền Trung) trong khoảng 2 tháng kể từ ngày 20/7-1/10/2021.

- Doanh thu từ hoạt động xây dựng là 52,3 tỷ đồng, giảm 80,1% so với cùng kỳ do hoạt động xây dựng bị gián đoạn do các biện pháp giãn cách xã hội. Trong khi đó, doanh thu từ hạ tầng nước tăng nhẹ 2,2% so với cùng kỳ lên 47,2 tỷ đồng từ 46,3 tỷ đồng trong Q3/2020.

Bảng 1: KQKD Q3/2021, CII

Các khoảng mục đáng chú ý khác trong Q3/2021

Chi phí bán hàng & quản lý giảm 45,6% so với cùng kỳ (giảm 28,3% so với quý trước) chủ yếu do không có chi phí hoa hồng BĐS và nỗ lực cắt giảm chi phí của Công ty trong bối cảnh dịch COVID-19 tác động tiêu cực tới hoạt động kinh doanh.

Chi phí lãi vay sát với dự báo: Chi phí tài chính trong Q3/2021 ở mức cao là 332 tỷ đồng, tăng 30,0% so với cùng kỳ do (1) dư nợ tăng (tăng 9,6% so với cùng kỳ lên 17,7 nghìn tỷ đồng) và (2) lãi suất tăng do CII chuyển sang phát hành trái phiếu dài hạn với lãi suất cao hơn để giảm áp lực trả nợ ngắn hạn.

Q4/2021: Hoạt động kinh doanh hồi phục, áp lực dòng tiền dịu lại

HSC dự báo KQKD của Cổ phiếu CII sẽ phục hồi nhanh chóng từ Q4/2021 do hầu hết các hoạt động kinh doanh của Công ty đã hoạt động trở lại, đặc biệt là dự án BOT Xa lộ Hà Nội (dự kiến sẽ đóng góp những dòng tiền đáng kể đầu tiên) và bàn giao các dự án BĐS như D’verano (dự án cao tầng tại TP.HCM) và Sơn Tịnh (đất nền tại tỉnh Quảng Ngãi).

Áp lực dòng tiền cũng sẽ giảm bớt. CII đã phát hành thành công 500 tỷ đồng trái phiếu kỳ hạn 3 năm cho các nhà đầu tư vào tháng 10/2021 và cũng đã bán 4,5 triệu cổ phiếu NBB với tổng số tiền thu được khoảng 180 tỷ đồng trong tháng 10/2021. Đáng chú ý, Công ty có kế hoạch bán thêm 6,4 triệu cổ phiếu (tương đương 270 tỷ đồng) tại NBB trước thời điểm cuối tháng 11/2021; theo đó, cổ phần của CII tại NBB sẽ giảm xuống còn ~ 79,9% (cổ phần thực tế của CII tại dự án Delagi sẽ giảm xuống còn 55,9%), và Công ty sẽ có thêm một khoản thu nhập bất thường nữa khoảng 220 tỷ đồng (chỉ được phản ánh trong vốn CSH hợp nhất, theo chuẩn mực kế toán Việt Nam) – nhưng điều này sẽ tác động tiêu cực tới lợi nhuận trong dài hạn.

HSC đang xem xét lại khuyến nghị và giá mục tiêu

Giá cổ phiếu của CII đã tăng 18,2% kể từ lần Báo cáo cập nhật gần nhất vào ngày 13/10/2021 và hiện giao dịch với P/E dự phóng 2022 là 11,4 lần. Dựa trên những kết quả này và hoạt động thoái vốn gần đây của Công ty, HSC đang xem xét lại khuyến nghị và giá mục tiêu của mình. Chúng tôi hiện khuyến nghị Mua vào đối với CII với giá mục tiêu theo phương pháp định giá từng phần (SOTP) là 23.500đ.

Nguồn: https://chungkhoanonline.vn/

{kind=link}