Duy trì tăng trưởng dù đối mặt nhiều thách thức

- Lợi nhuận sau thuế đạt 5.072 tỷ đồng (+ 65,8% YoY), tương đương 45% dự phóng cả năm: Thu nhập lãi thuần tăng 47,4% YoY nhờ tăng trưởng tín dụng cao (+ 19,9% YoY; + 9,2% YTD) và NIM tăng mạnh 4,2% (+ 60% YoY; + 50% YTD). Thu nhập ròng từ phí tăng 89,6% YoY, chủ yếu nhờ phí từ bancassurance tăng 150% YoY. Các chỉ số chất lượng tài sản vẫn tốt, với tỷ lệ nợ xấu là 0,68% (+ 9bps YTD; -23bps QoQ) và tỷ lệ bao phủ nợ xấu là 207,7% (+ 47 điểm % YTD; + 87 điểm % QoQ).

- NIM ổn định, thu nhập từ phí tăng trưởng mạnh và áp lực trích lập dự phòng thấp sẽ giúp duy trì tăng trưởng. Với triển vọng kinh tế phục hồi khi bình thường mới bắt đầu từ tháng 10, chúng tôi kỳ vọng nhu cầu tài trợ của doanh nghiệp sẽ phục hồi từ quý 4 năm 21, đồng thời khả năng trả nợ của các khách hàng bị ảnh hưởng bởi dịch cũng dần cải thiện. Do đó, chúng tôi cho rằng ACB có thể đạt mức tăng trưởng kép EPS bình quân mỗi năm 27% cho tới 2023, với mức tăng trưởng kép của dự nợ là 13,7%/năm, NIM bình quân duy trì ở mức 4,4%, và tăng trưởng kép của thu nhập ngoài lãi là 18,4%/năm. Danh mục cho vay của ACB tập trung các doanh nghiệp vừa và nhỏ, hộ gia đình và cá nhân có thu nhập trung bình—đây là nhóm đối tượng có sức đề kháng yếu đối với các rủi ro kinh tế; do đó, chúng tôi thận trọng giả định tỷ lệ nợ xấu dự kiến sẽ tăng lên 0,8% vào cuối năm 2021 (+19bps YoY), và lên tới 1,8% vào cuối năm 2023. Tính đến cuối quý 2, dư nợ bị tác động bởi dịch COVID-19 phải tạm hoãn phân loại nợ đang chiếm khoảng 2,4% tổng dư nợ. Dù vậy, ACB vẫn thuộc top đầu trong ngành xét về chất lượng tài sản, với tỷ lệ nợ xấu tương đối thấp, tỷ lệ nợ bị ảnh hưởng bởi COVID-19 không cao, và tỷ lệ bao phủ nợ xấu cao. Do đó, chúng tôi cho rằng áp lực trích lập dự phòng trong tương lai sẽ không quá lớn.

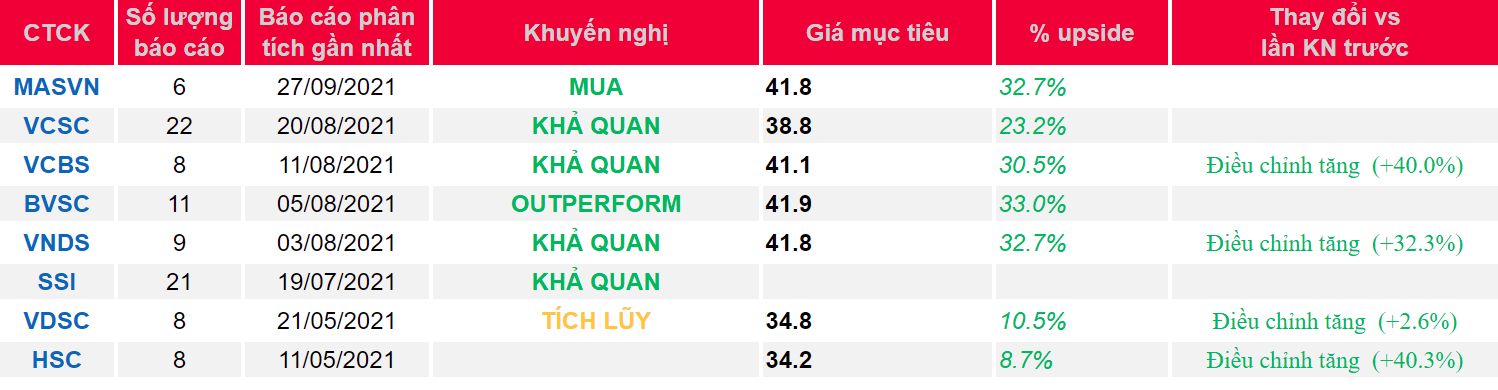

- Định giá hấp dẫn; duy trì khuyến nghị Mua với giá mục tiêu 41.800 đồng/cổ phiếu. Cổ phiếu ACB đang giao dịch tại mức P/B dự phóng cuối năm 2022 là 1,6x cho mức ROE đầu ngành là 26,4%. Trong khi đó, chúng tôi kỳ vọng mức P/B hợp lý (được tính từ mô hình thu nhập thặng dư) là 2 lần, tương ứng với ROE và tăng trưởng dài hạn lần lượt là 20,5% và 4,1%. Sau đợt điều chỉnh giá cổ phiếu gần đây, chúng tôi cho rằng thị trường đã phần nào chiết khấu các rủi ro liên quan đến dịch COVID-19, gồm giảm tăng trưởng tín dụng, giảm NIM, và áp lực tăng dự phòng. Các rủi ro khác bao gồm chi phí hoạt động cao do đầu tư chuyển đổi số, và yêu cầu tăng vốn để giảm đòn bẩy tài chính.

Nguồn: MASVN

{kind=link}