Thị trường phái sinh đã bắt đầu tại Việt Nam với hợp đồng tương lai chỉ số VN30 từ ngày 10/08/2017. Đây là bước trưởng thành tất yếu của thị trường chứng khoán Việt Nam trong bối cảnh hội nhập vào môi trường thương mại toàn cầu. Tuy vậy, bên cạnh hợp đồng tương lai, công cụ phái sinh còn bao gồm nhiều loại hợp đồng khác – là những công cụ quản trị rủi ro, tìm kiếm lợi nhuận dành cho nhà đầu tư.

Trong tương lai không xa, chắc chắn rằng những hợp đồng này sẽ được giao dịch tại thị trường Việt Nam. Điều này hứa hẹn một thị trường phái sinh nhộn nhịp không hề thua kém chứng khoán cơ sở tại nước ta. Trong bài viết này, Duy Nghĩa sẽ giới thiệu tới mọi người một số công cụ phái sinh khác trong bài viết hôm nay.

- Chứng khoáng phái sinh – Những điều nhà đầu tư cần biết

- TTCK Phái sinh chính thức hoạt động từ 10/08: Trước mắt chưa áp dụng ký quỹ bằng cổ phiếu

1. Hợp đồng kỳ hạn (Forward Contract)

Hợp đồng kỳ hạn là một thoả thuận trong đó một người mua và một người bán chấp thuận thực hiện một giao dịch hàng hoá với khối lượng xác định, tại một thời điểm xác định trong tương lai với một mức giá được ấn định vào ngày hôm nay.

Hàng hoá ở đây có thể là bất kỳ thứ hàng hoá nào; từ nông sản, các đồng tiền, cho tới các chứng khoán.

Theo hợp đồng này thì chỉ có hai bên tham gia vào việc ký kết, giá cả và thời gian đáo hạn do hai bên tự thoả thuận với nhau, dựa theo những ước tính mang tính cá nhân. Giá hàng hoá đó trên thị trường giao ngay vào thời điểm giao nhận hàng hoá có thể thay đổi, tăng lên hoặc giảm xuống so với mức giá đã ký kết trong hợp đồng. Khi đó, một trong hai bên mua và bán sẽ bị thiệt hại do đã cam kết một mức giá thấp hơn (bên bán) hoặc cao hơn (bên mua) theo giá thị trường.

Ví dụ về hợp đồng kỳ hạn:

Tại tháng 9/2017 giá cà phê đang được giao dịch 50,000đ/kg

A là một nông dân trồng cây cà phê, anh này nghĩ rằng cây cafe sẽ mất giá khi anh ta thu hoạch – chỉ còn 40,000đ/kg vào tháng 12/2017. Vì vậy, anh tìm kiếm một hợp đồng kỳ hạn với điều khoản đồng ý mua cà phê của mình tại mức giá 50,000đ vào tháng 12.

B là một doanh nghiệp sản xuất cà phê, công ty này sợ giá cà phê nguyên liệu sẽ tăng lên 60,000đ vào tháng 12. Vì vậy, doanh nghiệp tìm kiếm một hợp đồng kỳ hạn với điều khoản đồng ý bán cà phê cho họ tại mức giá 50,000đ vào tháng 12.

Nhu cầu 2 bên gặp nhau, A và B kí kết một hợp đồng kỳ hạn với điều khoản bên A bán cho B 500kg cà phê với mức giá 50,000đ vào tháng 12 năm 2017. Một khi hợp đồng được ký kết, dù cho giá cà phê tháng 12 trên thị trường có là bao nhiêu, thì bên A và B đều không có quyền thay đổi khối lượng và giá cà phê đã thỏa thuận.

Nếu giá tại tháng 12 lớn hơn 50,000đ thì B là bên được lợi và ngược lại. Khi giá thay đổi, chắc chắn sẽ có một bên hưởng lợi và một bên thiệt thòi. Tuy vậy, hợp đồng kỳ hạn giúp hai bên ổn định dòng tiền/hàng hóa từ sớm, tránh khỏi những biến động không lường trước của thị trường.

2. Hợp đồng quyền lựa chọn (Option Contract)

Hợp đồng quyền lựa chọn là một công cụ cho phép người mua nó, có quyền được mua (nếu là quyền chọn mua) hoặc bán (nếu là quyền chọn bán) một khối lượng nhất định hàng hoá với một mức giá xác định tại một thời điểm xác định trong tương lai. Nếu chọn không thực hiện quyền, họ sẽ mất premium (như một khoản đặt cọc). Cùng với đó, người bán quyền buộc phải thực hiện hợp đồng nếu người mua yêu cầu, tuy nhiên, họ có thể nhận được khoản Premium nếu người mua chọn không thực hiện quyền của họ.

Các hàng hoá cơ sở này có thể là cổ phiếu, chỉ số cổ phiếu, trái phiếu, chỉ số trái phiếu, thương phẩm, đồng tiền hay hợp đồng tương lai.

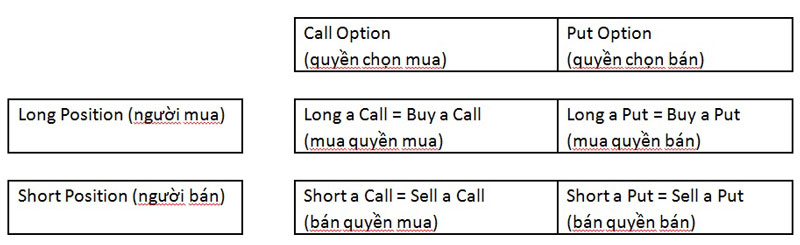

Các khái niệm trong Option Contract

- Strike Price: Giá mà hai bên Long – Put thỏa thuận và sẽ được thực hiện giao dịch tại ngày đáo hạn.

- Premium: Cái giá người mua bị mất nếu không thực hiện hợp đồng.

- Period: Thời hạn kéo dài của hợp đồng.

- Long Position: Người mua hợp đồng – là người có quyền thực hiện hợp đồng hoặc không. Nếu không thực hiện quyền mua, bên Long sẽ mất Premium. Nếu thực hiện quyền mua, bên Long mất đi giá trị hợp đồng = Strike Price.

- Short Position: Người bán hợp đồng – là người bán quyền mua cho bên Long. Bên Short buộc phải thực hiện nghĩa vụ bán cho bên Long nếu bên Long quyết định thực hiện thỏa thuận. Ngược lại trong trường hợp không

Có hai loại hợp đồng lựa chọn là:

i. Hợp đồng lựa chọn quyền mua (Call Option)

ii. Hợp đồng lựa chọn quyền bán (Put Option)

Ví dụ: Hợp Đồng quyền chọn mua với nội dung như sau:

Anh Tuấn và chị Thu đều theo dõi biến động giá của HBC và tình hình hoạt động của doanh nghiệp niêm yết. Tuy nhiên, hai người có nhận định trái ngược về giá của HBC trong 6 tháng tới. Trong khi anh Tuấn tin rằng giá HBC sẽ tăng từ 60,000 vnđ lên 70,000 vnđ trong 6 tháng tới thì chị Thu nhận định giá HBC sẽ giảm.

Anh Tuấn và chị Thu thực hiện một hợp đồng quyền chọn mua với chi tiết như sau:

- Strike Price = 60,000 vnđ, khối lượng mua 1,000 cổ phiếu.

- Premium = 6,000,000 vnđ

- Period = 6 tháng

- Long a Call – anh Tuấn

- Short a Call – chị Thu

Khi giá HBC tăng – theo đúng kỳ vọng của anh Tuấn, anh có thể mua HBC theo giá hợp đồng – 60,000 – và bán ở mức giá cao hơn kiếm lời. Tuy nhiên, nếu giá HBC giảm, anh Tuấn có quyền không thực hiện quyền mua của mình và chịu mất premium là 6,000,000 vnđ.

Về phần chị Thu, sau 6 tháng, dù giá của HBC đang ở mức nào, chị Thu đều phải bán HBC cho anh Tuấn tại mức giá 60,000. Tuy nhiên, trong trường hợp anh Tuấn chọn không thực hiện hợp đồng quyền chọn này, chị Thu sẽ nhận được khoản premium là 6,000,000 vnđ.

3. Chứng quyền (warrants)

Chứng quyền là quyền cho phép mua một khối lượng xác định của một cổ phiếu, tại một giá xác định, trong một thời hạn nhất định.

Chứng quyền có thể được giao dịch tách rời với trái phiếu hay cổ phiếu mà nó đi kèm.

Các điều kiện của chứng quyền được ghi rõ trên tờ chứng chỉ: số cổ phiếu được mua theo mỗi chứng quyền (thường là 1:1); giá thực hiện cho mỗi cổ phiếu; tại thời điểm chứng quyền được phát hành, giá này bao giờ cũng cao hơn giá thị trường của cổ phiếu cơ sở, và giá đó có thể cố định, có thể được tăng lên định kỳ; và thời hạn của quyền.

Ví dụ: Chứng quyền

Nhà đầu tư sử dụng 150,000,000 mua 30,000 quyền mua cổ phiếu VNM tại thời điểm mức giá 150,000/cổ phiếu thời hạn là một năm. Giá quyền là 5,000 vnđ/quyền.

Sau một năm, giá VNM tăng lên 160,000 vnđ/cổ phiếu, NĐT lãi 10,000 – 5,000 (quyền mua) = 5,000 VND/1CPP. Nhân với 30,000 quyền mua ban đầu, NĐT lãi tổng cộng 150 triệu đồng, đồng nghĩa với 100% trong 1 năm.

Tại thị trường cơ sở, NĐT khác dùng 150,000,000 vnđ mua 1.000 VNM tại mức giá 150,000/cổ phiếu. Sau một năm, khi giá là 160,000 vnđ, người này có lợi nhuận là 10,000 * 1000 = 10,000,0000 (10 triệu đồng), tương đương 6.7%/ năm.

Tóm lại, công cụ phái sinh có tính linh hoạt cao, có tiềm năng đem lại lợi nhuận cực lớn. Tuy nhiên, các công cụ này cũng đòi hỏi NĐT nắm rõ quy định, đặc điểm và cách sử dụng chúng. Duy Nghĩa tin rằng sự phát triển của thị trường phái sinh tại Việt Nam là tất yếu và đây sẽ là cơ hội để tạo lợi nhuận cao mà mọi người không nên bỏ qua. Duy Nghĩa xin chúc các bạn thành công!

Nếu bạn cần tư vấn hoặc có bất kì thắc mắc gì về chứng khoán hay thị trường phái sinh, hãy liên hệ theo thông tin dưới đây, Duy Nghĩa rất vui được giải đáp cho bạn.

Phạm Duy Nghĩa – Chuyên viên Phân tích và Đầu tư Chứng khoán Cao cấp

Điện thoại / Zalo / Viber: 090 411 6979

Fanpage: Chungkhoanonline.vn

Email: xuannv.invest@gmail.com

Nguồn: https://chungkhoanonline.vn/

{kind=link}