Theo đánh giá của một số chuyên gia chứng khoán, khi những lực cản như việc cơ cấu danh mục của các quỹ ETF với việc bán nhiều hơn mua hay căng thẳng thương mại đã không làm khó được thị trường, thậm chí thị trường còn vượt đỉnh thì việc Fed được dự báo sẽ tăng lãi suất trong tuần tới cũng không làm ảnh hưởng xu hướng tăng của thị trường. Bên cạnh đó, những thông tin về kết quả kinh doanh quý III sắp công bố sẽ là bệ đỡ cho thị trường bứt tốc.

Bước vào phiên giao dịch sáng đầu tuần mới 24/9, dòng tiền tiếp tục hoạt động sôi động với tâm điểm là nhóm cổ phiếu bluechip, tiếp sức giúp thị trường tiến bước. Sang phiên giao dịch chiều, áp lực điều chỉnh ở nhóm cổ phiếu ngân hàng khiến đà tăng chững lại, thị trường rung lắc quanh mốc 1.010 điểm. Tuy nhiên, lực cầu tăng mạnh trong đợt khớp ATC giúp nhiều mã lớn nới rộng đà tăng điểm, đã kéo VN-Index vượt ngưỡng kháng cự mới.

Thanh khoản thị trường phiên hôm nay giảm so với phiên cuối tuần trước với tổng khối lượng giao dịch đạt 235,34 triệu cổ phiếu, trị giá 5031,36 tỷ đồng trên cả 2 sàn

Đồ thị kỹ thuật VN-Index ngày 24/09/2018. Nguồn Amibroker

HOSE: Đóng cửa, sàn HOSE khá cân bằng với 148 mã tăng và 145 mã giảm, chỉ số VN-Index tăng 8,32 điểm (+0,83%) lên 1.011,29 điểm. Thanh khoản giảm đáng kể so với phiên chốt sổ ETF với khối lượng đạt 186,72 triệu đơn vị, giá trị 4.387,5 tỷ đồng, giảm 38,26% về lượng và 52,23% về giá trị. Giao dịch thỏa thuận có đóng góp 17,32 triệu đơn vị, giá trị 643,86 tỷ đồng. Trong đó, MSN thỏa thuận 1,41 triệu đơn vị, giá trị 133,41 tỷ đồng; VIC thỏa thuận 1,27 triệu đơn vị, giá trị 126,65 tỷ đồng

Khối ngoại mua vào 8,43 triệu đơn vị, giá trị 510,05 tỷ đồng, giảm mạnh 81,95% về khối lượng và 82,75% về giá trị so với phiên trước. Ngược lại, khối này bán ra hơn 9 triệu đơn vị, giá trị 463,42 tỷ đồng, giảm hơn 86% về khối lượng và 87,6% về giá trị so với phiên trước.

Như vậy, trong phiên hôm nay, khối ngoại đã bán ròng 650.250 đơn vị, tuy nhiên mua ròng về giá trị đạt 46,63 tỷ đồng. Trong khi phiên trước bán ròng 18,25 triệu đơn vị, tổng giá trị bán ròng tương ứng lên tới 782,31 tỷ đồng.

Top giao dịch khối ngoại sàn HOSE ngày 24/09/2018

MSN là cổ phiếu được khối ngoại mua ròng nhiều nhất phiên với 42,45 tỷ đồng. Trong phiên hôm nay, MSN bứt phá khá mạnh khi tăng 3.500 đồng (3,8%) lên 94.500 đồng. Các cổ phiếu khác trong top bán ròng của khối ngoại còn có HPG (26,66 tỷ đồng), VCB (18,6 tỷ đồng), VRE (16 tỷ đồng), VNM (15 tỷ đồng).

Ở chiều ngược lại, BID đứng đầu danh sách bán ròng của khối ngoại với 27 tỷ đồng. Xếp tiếp theo lần lượt là GEX (21,13 tỷ đồng), VJC (12,92 tỷ đồng), DIG (9,55 tỷ đồng), VHM (8,53 tỷ đồng).

HNX: Đóng cửa, sàn HNX có 65 mã tăng và 59 mã giảm, chỉ số HNX-Index giảm 0,21 điểm (-0,18%) xuống 115,59 điểm. Tổng khối lượng giao dịch đạt 48,62 triệu đơn vị, giá trị 643,86 tỷ đồng, giảm 30,18% về lượng và 32,52% về giá trị so với phiên cuối tuần trước. Giao dịch thỏa thuận có thêm 379.802 đơn vị, giá trị 6,31 tỷ đồng

Khối ngoại mua vào 395.471 đơn vị, giá trị 5,98 tỷ đồng, giảm 60,34% về khối lượng và 62,27% về giá trị so với phiên trước. Ngược lại, khối này bán ra hơn 1,3 triệu đơn vị với tổng giá trị tương ứng 11,06 tỷ đồng, giảm 57,28% về lượng và giảm 55% về giá trị so với phiên cuối tuần trước.

Như vậy, trong phiên hôm nay, khối ngoại bán ròng 910.796 đơn vị với tổng giá trị tương ứng 5,08 tỷ đồng, giảm 55,79% về lượng và 42% về giá trị so với phiên trước.

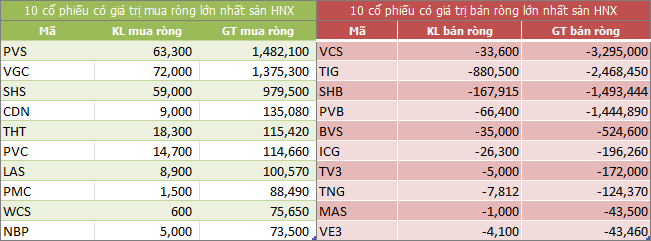

Top giao dịch khối ngoại sàn HNX ngày 24/09/2018

PVS là cổ phiếu khối ngoại mua ròng nhiều nhất HNX với 1,48 tỷ đồng. Trong phiên hôm nay, dòng dầu khí nói chung có giao dịch khá tốt và PVS cũng không ngoại lệ khi tăng 400 đồng (1,7%) lên 23.600 đồng.

Phía bán ròng, VCS đứng đầu danh sách với 3,26 tỷ đồng. Đóng cửa phiên giao dịch, VCS giảm 2.500 đồng (2,5%) xuống 96.300 đồng. Các cổ phiếu khác trong top bán ròng của khối ngoại còn có TIG (2,48 tỷ đồng), SHB (1,49 tỷ đồng), PVB (1,44 tỷ đồng), BVS (0,53 tỷ đồng).

Đánh giá tổng quan các ngành

Các mã ngân hàng biến động trái chiều với VCB và MBB tăng trong khi VPB và BID giảm.

Các mã tài chính phi ngân hàng nhìn chung giảm, dẫn đầu là cổ phiếu ngành chứng khoán.

Cổ phiếu ngành hàng tiêu dùng và bán lẻ biến động trái chiều với KDC và MSN tăng trong khi VNM và KDF giảm.

Cổ phiếu ngành công nghệ biến động trái chiều với FPT tăng trong khi YEG giảm.

Cổ phiếu ngành sản xuất nhìn chung giảm, dẫn đầu là RAL và STK.

Cổ phiếu dầu khí nhìn chung giảm, dẫn đầu là PVD và PLX.

Cổ phiếu BĐS và xây dựng nhìn chung tăng, dẫn đầu là NVL, CTD và CTI.

Cổ phiếu ngành nông nghiệp và thủy sản biến động trái chiều và tăng, dẫn đầu là GTN và SBT.

Cổ phiếu ngành dược phẩm biến động trái chiều với DMC và TRA tăng trong khi DHG và IMP giảm.

Cổ phiếu ngành dịch vụ tiện ích, vận tải và logistic nhìn chung tăng, dẫn đầu là cổ phiếu ngành hàng không.

Nhận định thị trường 25/09 – Vượt 1000 mốc tiếp theo sẽ là 1030

Chúng tôi duy trì quan điểm cho rằng diễn biến nhiều nhóm ngành tăng đồng thuận và VN-Index vượt ngưỡng kháng cự tâm lý 1.000 điểm ngay trong thời gian kém thuận lợi của tuần trước là tín hiệu tích cực của dòng tiền và điểm tựa cho tâm lý nhà đầu tư trong tuần này. Chúng tôi cho rằng thị trường có thể sẽ tiếp tục tăng hướng đến vùng 1030 ở chỉ số VN-Index trong tuần này.

Khuyến Nghị: Gia tăng tỷ trọng cổ phiếu trong danh mục. Ưu tiên cổ phiếu đầu ngành có triển vọng tích cực cho danh mục trung hạn như các mã trong rổ VN30 với ưu tiên ở nhóm dầu khí, bảo hiểm, ngân hàng, chứng khoán, bất động sản.

Danh mục đầu tư ngày 24/09/2018

{kind=link}