Lợi nhuận 2022 tiếp tục tăng trưởng

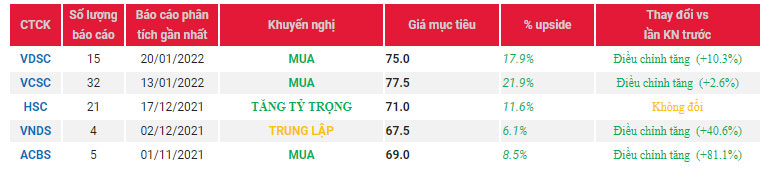

- Chúng tôi duy trì giá mục tiêu 75.000 đồng/cổ phiếu, tương ứng lợi nhuận kỳ vọng 25%, bao gồm 3% cổ tức tiền mặt cho thời gian đầu tư một năm, chúng tôi khuyến nghị MUA cổ phiếu này.

- Cổ phiếu VHC công bố doanh thu hợp nhất năm 2021 là 9.067 tỷ đồng (+29% YoY), phù hợp với dự báo của chúng tôi. Chúng tôi lạc quan rằng LNST quý 4/2021 của VHC sẽ tăng mạnh (+109% YoY) do giá bán phi lê cao trên mức nền thấp của quý 4/2020.

- Trong năm 2022, chúng tôi dự phóng doanh thu và LNST lần lượt đạt 10.287 tỷ đồng (+13% YoY) và 1.177 tỷ đồng (+21% YoY), nhờ tăng cả về sản lượng (+14% YoY) lẫn giá xuất khẩu (+9% YoY). EPS năm 2022 sẽ là 6.369 đồng và PER dự phóng năm 2022 là 11,8 lần theo giá mục tiêu của chúng tôi. Chúng tôi cho rằng PER này là hợp lý đối với VHC do triển vọng lợi nhuận dài hạn đang trên đà tăng trưởng và KQKD ít bị biến động mạnh hơn so với quá khứ. Tuy nhiên nhiên, chúng tôi lưu ý rằng giá bán của VHC đang có dấu hiệu giảm cần được theo dõi trong thời gian tới và có thể trở thành một rủi ro đối với giá mục tiêu của chúng tôi.

Nguồn: https://chungkhoanonline.vn/

{kind=link}