Định giá hấp dẫn nhờ tăng trưởng ổn định – Cập nhật

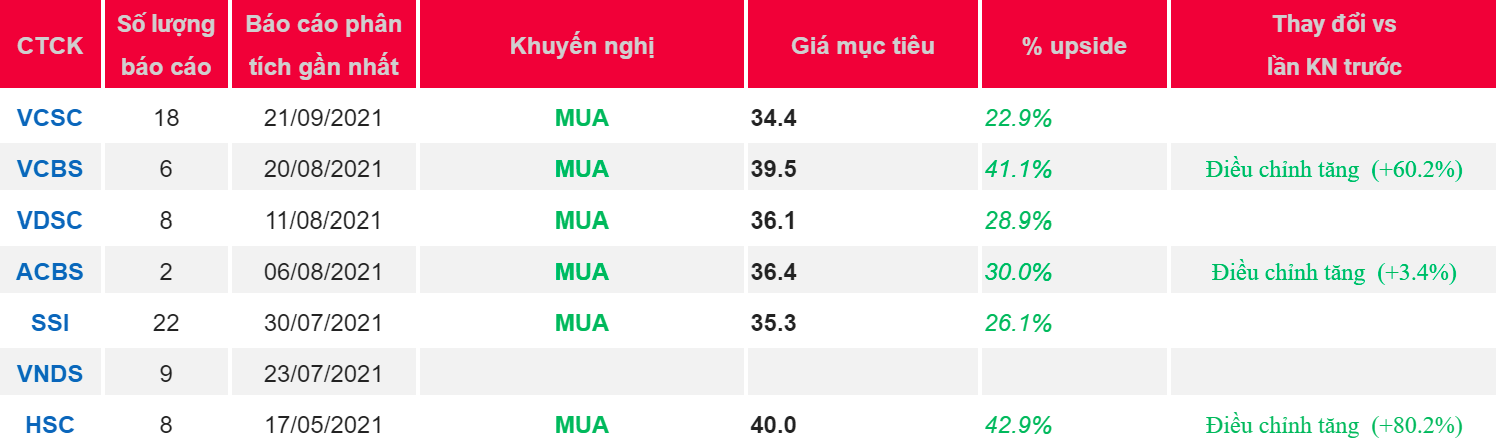

- Chúng tôi điều chỉnh tăng giá mục tiêu Cổ phiếu MBB thêm 2,7% lên 34.400 đồng/CP và nâng khuyến nghị đối với MBB từ PHÙ HỢP THỊ TRƯỜNG lên MUA vì (1) chúng tôi nâng P/B mục tiêu lên 2,0 lần so với 1,9 lần trong báo cáo cập nhật trước và (2) do giá cổ phiếu MBB đã giảm khoảng 10,3% trong1 tháng qua. Giá mục tiêu của chúng tôi tương ứng với P/B năm 2021 là 1,88 lần.

- Chúng tôi giữ nguyên dự báo trước đó nhưng nâng P/B mục tiêu cho MBB lên 2,0 lần – tương tự ACB – do hoạt động cho vay và thu hút tiền gửi của ngân hàng này tốt hơn ACB trong nửa đầu năm 2021 với lượng CASA nắm giữ ở mức tương đối cao.

- Yếu tố hỗ trợ: Tỷ lệ cho vay bán lẻ trong dư nợ vay hợp nhất tăng cao hơn dự kiến; diễn biến tốt hơn kỳ vọng của các khoản vay được cơ cấu lại có thể yêu cầu ít phí dự phòng hơn.

- Rủi ro: Tỷ lệ CASA có rủi ro giảm và rủi ro thực hiện trong quá trình phát triển của MCredit; dịch COVID-19 kéo dài dẫn đến nợ xấu cao hơn và không kiềm chế được chi phí tín dụng; áp lực giảm lãi suất cho vay để hỗ trợ tăng trưởng kinh tế.

Nguồn: VCSC

{kind=link}