Nâng ước tính dựa trên giả định giá dầu cao hơn

- Năm 2021, chúng tôi giảm ước tính sản lượng khí từ 8,15 bcm xuống 7,75 bcm để phản ánh tác động của đợt giãn cách nghiêm ngặt trong quý 3 đối với mức tiêu thụ khí khô của khu công nghiệp và nhà máy điện, quý 4 sẽ dần phục hồi. Tuy nhiên, giá dầu cao hơn có thể sẽ bù đắp phần nào cho việc giảm sản lượng. Chúng tôi ước tính doanh thu và lợi nhuận sau thuế năm 2021 lần lượt đạt 73,7 nghìn tỷ đồng (+19,5% so với cùng kỳ) và 8,8 nghìn tỷ đồng (+8,6% so với cùng kỳ), gần như không thay đổi so với ước tính trước đó của chúng tôi. Năm 2022, chúng tôi ước tính doanh thu và lợi nhuân sau thuế lần lượt tăng 23,6% và 25,2% so với cùng kỳ, nhờ vào sự phục hồi sản lượng khí mạnh mẽ (25% YoY lên 9,6 bcm, thấp hơn khoảng 3% so với mức sau Covid-19) thúc đẩy hoạt động kinh doanh mạnh mẽ hơn.

- Với ước tính EPS 2022 cao hơn, chúng tôi nâng giá mục tiêu 1 năm lên 118.500 đồng/cp (từ 101.500 đồng/cp) dựa trên hệ số P/E và EV/EBITDA mục tiêu lần lượt là 19x và 11x và ước tính lợi nhuận năm 2022, theo kịch bản cơ sở là giá dầu Brent trung bình mức 68 USD/thùng năm 2022. Với tiềm năng tăng giá 14%, chúng tôi lặp lại khuyến nghị KHẢ QUAN cho Cổ phiếu GAS.

- Nhà đầu tư cũng có thể tham khảo giá mục tiêu tại các kịch bản khác nhau của giá dầu mà chúng tôi trình bày ở dưới đây để có bức tranh cụ thể hơn về lợi nhuận và giá mục tiêu cho GAS.

- Rủi ro giảm đối với khuyến nghị của chúng tôi: sản lượng khí khô yếu hơn ước tính và giá dầu nhiên liệu thấp hơn ước tính.

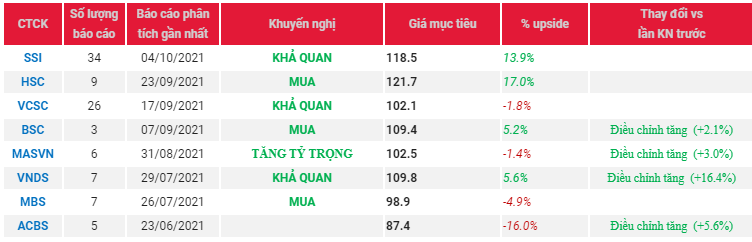

Nguồn: SSI

{kind=link}