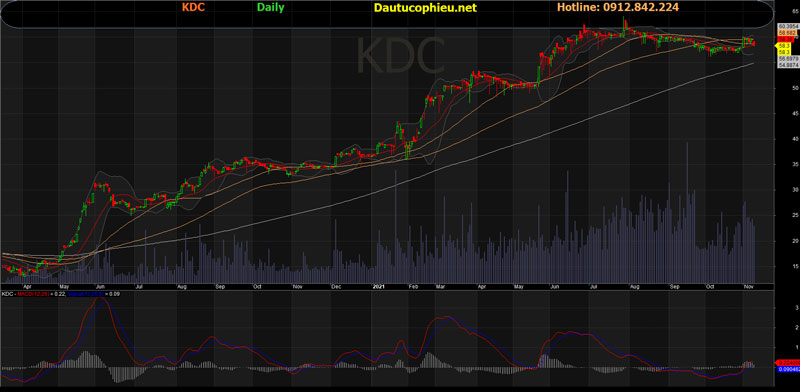

Sự kiện: Công bố KQKD Q3/2021

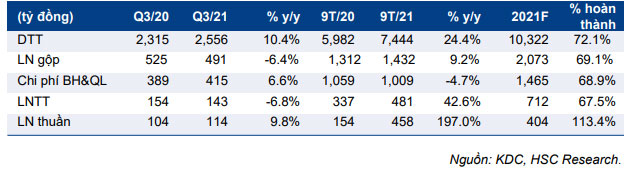

KQKD Q3/2021 của KDC vượt dự báo của chúng tôi. Trong Q3/2021, doanh thu thuần tăng 10,4% so với cùng kỳ lên 2.556 tỷ đồng trong khi lợi nhuận thuần tăng 9,8% so với cùng kỳ lên 114 tỷ đồng.

Trong 9 tháng đầu năm 2021, doanh thu thuần đạt 7.444 tỷ đồng, tăng 24,4% so với cùng kỳ và đạt 72,1% dự báo cả năm 2021 của chúng tôi là 10.322 tỷ đồng. Lợi nhuận thuần đạt 458 tỷ đồng, tăng 197% so với cùng kỳ, vượt dự báo cả năm 2021 của chúng tôi là 404 tỷ đồng. Doanh thu thuần sát với dự báo của chúng tôi trong khi lợi nhuận thuần vượt xa dự báo của chúng tôi.

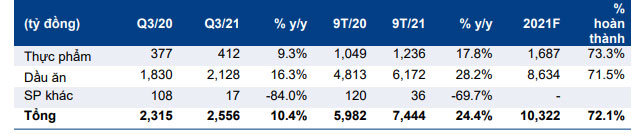

Mảng dầu ăn tích cực hỗ trợ doanh thu thuần

Trong Q3/2021, doanh thu dầu ăn tăng 16,3% so với cùng kỳ lên 2.128 tỷ đồng, đóng góp 83% vào doanh thu của Tập đoàn (tăng từ 79% trong Q3/2020 và 80% trong Q2/2020), nhờ nhu cầu đối với các loại dầu ăn, một sản phẩm thiết yếu trong mùa dịch tăng cao. Trong 9 tháng đầu năm 2021, doanh thu dầu ăn tăng 28,2% so với cùng kỳ lên 8.634 tỷ đồng, đạt 71,5% dự báo cả năm 2021 của chúng tôi và sát với dự báo của chúng tôi.

Doanh thu thực phẩm, bao gồm kem và bánh kẹo, tăng 9,3% so với cùng kỳ lên 527 tỷ đồng, đóng góp 17% doanh thu của Tập đoàn, tăng chậm lại so với mức tăng 28.7% của Q2/2021, do ảnh hưởng của các biện pháp phong tỏa tới hoạt động của các điểm bán hàng tại công viên, khu du lịch, trường học, v.v.

Lũy kế 9 tháng đầu năm 2021, doanh thu thực phẩm tăng 17,8% so với cùng kỳ lên 1.235 tỷ đồng, đạt 73,3% dự báo cả năm của chúng tôi và sát với dự báo của chúng tôi.

Bảng 1: KQKD Q3/2021, KDC

Bảng 2: Cơ cấu doanh thu

Lợi nhuận gộp giảm do giá dầu nguyên liệu tăng

Mặc dù doanh thu tăng 10,4% so với cùng kỳ nhưng trong Q3/2021, lợi nhuận gộp của KDC giảm 6,4% so với cùng kỳ xuống 491 tỷ đồng chủ yếu do lợi nhuận gộp từ TAC, công ty con lớn về dầu ăn, giảm 68,6% so với cùng kỳ do giá dầu cọ và các loại dầu khác tăng 50-60% so với cùng kỳ.

Do đó, tỷ suất lợi nhuận gộp của Cổ phiếu KDC giảm xuống còn 19,2%, từ 22,7% trong Q3/2020. Tỷ suất lợi nhuận gộp 9 tháng đầu năm 2021 cũng giảm xuống 19,2% từ 21,9% trong 9 tháng đầu năm 2020.

Chi phí bán hàng & quản lý tăng theo doanh thu

Chi phí bán hàng & quản lý tăng 6,6% so với cùng kỳ lên 415 tỷ đồng, sát với mức tăng trưởng doanh thu. Do đó, tỷ lệ chi phí bán hàng & quản lý/doanh thu vẫn tương đối ổn định ở mức 16,2% trong Q3/2021, so với 16,8% trong Q3/2020.

LNTT sát với dự báo nhưng thuế TNDN thấp hơn dự báo

Trong 9 tháng đầu năm 2021, LNTT đạt 481 tỷ đồng, tăng 42,6% so với cùng kỳ, đạt 67,5% dự báo cả năm 2021 của chúng tôi là 712 tỷ đồng. Mặc dù LNTT sát với dự báo của chúng tôi, nhưng LNST đạt 488 tỷ đồng và vượt dự báo của chúng tôi do thuế TNDN thấp hơn dự báo.

Trên thực tế, trong 9 tháng đầu năm 2021, chi phí thuế TNDN ròng chỉ ở mức 8 tỷ đồng do thu nhập thuế TNDN hoãn lại lên đến 72 tỷ đồng. Trong khi đó HSC dự báo thuế TNDN của KDC trong 9 tháng đầu năm 2021 ở mức cao hơn nhiều là 136 tỷ đồng.

HSC đang xem xét lại giá mục tiêu và dự báo

Do KQKD 9 tháng đầu năm 2021 vượt kỳ vọng, HSC đang xem xét lại giá mục tiêu và dự báo.

Nguồn: https://chungkhoanonline.vn/

{kind=link}