DUY TRÌ ĐÀ TĂNG TRƯỞNG

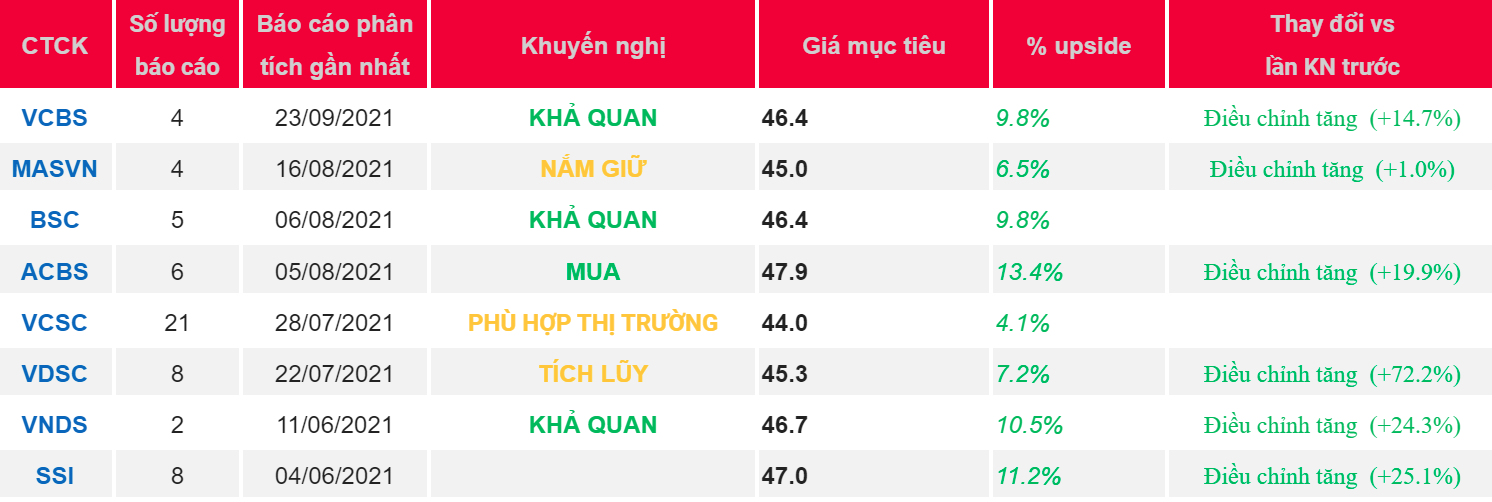

- ĐỊNH GIÁ: Chúng tôi khuyến nghị duy trì KHẢ QUAN đối với cổ phiếu NLG trong dài hạn. Mặc dù tình hình giãn cách chung của TP.HCM có thể gây ảnh hưởng tới kết quả ngắn hạn của NLG nhưng các lợi thế của doanh nghiệp nói chung và các dự án nói riêng vẫn đang cho thấy tình hình tích cực. Chúng tôi khuyến nghị KHẢ QUAN đối với NLG với giá mục tiêu 46.444 đồng/cp (upside 10,6% so với giá đóng cửa ngày 22/09/2021) và upside 13,4% so với giá mục tiêu tại báo cáo cập nhất trước đó là 40.942 đồng/cp (vui lòng xem tại link sau)

- TRIỂN VỌNG DOANH NGHIỆP: Chúng tôi cho rằng giai đoạn 2021-2023 sẽ là điểm rơi ghi nhận lợi nhuận. Các yếu tố xúc tác chính là việc ghi nhận kết quả kinh doanh của 6 dự án lớn mà NLG đã và đang thực hiện ở các vị trí rất tốt. Kết quả kinh doanh 6 tháng cuối năm 2021 sẽ chủ yếu tới từ các yếu tố sau: (1) Bàn giao 1.200 sản phẩm căn hộ của dự án Akari City (Bình Tân, Tp.HCM) (2) Khoản lãi từ thoái vốn dự án Paragon: Lợi nhuận dự kiến ghi nhận ngay trong năm 2021 là 300 tỷ đồng. (3) Thu nhập từ việc chuyển nhượng sản phẩm do khách hàng của dự án Water Point giai đoạn 1 (Southgate, 165 ha ở tỉnh Long An) (4) Doanh số presales tiếp tục ghi nhận từ các dự án: Akari city GĐ 2, Mizuki Park GĐ 2, Southgate (bao gồm sản phẩm Ehome đã mở bán online gần đây), Waterfront Đồng Nai với sản phẩm Valora.

Nguồn: VCBS

{kind=link}