VN-Index có phiên tăng điểm thứ 7 liên tiếp. Đặc biệt chú ý với sự bùng nổ của DIG với sự thoái vốn xong 118 triệu cổ phiếu do Bộ Xây dựng thực hiện. Trong phiên giao dịch chiều, với việc SAB lấy lại đà tăng mạnh, cùng với sự hỗ trợ của VCB, BID, VJC, VN-Index đã dần hồi phục và trở lại sắc xanh. Nhưng đà tăng giữ được lâu khi áp lực bán gia tăng mạnh.

HOSE: VN-Index tăng 2,6 điểm (-0,28%) lên 941,21 điểm. Tổng khối lượng giao dịch đạt 359,52 triệu đơn vị, giá trị 8.848,04 tỷ đồng, tăng 42,46% về khối lượng và 48,78% về giá trị so với phiên 27/11. Trong đó, giao dịch thỏa thuận đóng góp 35,8 triệu đơn vị, giá trị 2.185,76 tỷ đồng, riêng VNM đóng góp 6,35 triệu đơn vị giá trị hơn 1.118 tỷ đồng.

Khối ngoại mua vào 90,87 triệu đơn vị, giá trị 3.396,5 tỷ đồng, tăng mạnh gấp hơn 5,4 lần về lượng và tăng gấp gần 4,8 lần về giá trị so với phiên đầu tuần 27/11. Trái lại, khối này bán ra 27,17 triệu đơn vị, với tổng giá trị giá trị 1.946,87 tỷ đồng, tăng gấp hơn 3,3 lần về lượng và tăng gấp hơn 4,9 lần về giá trị so với phiên trước.

Qua đó, khối ngoại đã mua ròng 63,7 triệu đơn vị, tương ứng tổng giá trị 1.449,63 tỷ đồng, tăng gấp hơn 7 lần về lượng và hơn 4,5 lần về giá trị so với phiên trước (mua ròng 7,88 triệu đơn vị, tổng giá trị mua ròng 260,47 tỷ đồng).

HPG là cổ phiếu được khối ngoại mua ròng nhiều nhất phiên với 59,18 tỷ đồng. Xếp tiếp theo lần lượt là VNM (41,42 tỷ đồng), VCI (16,34 tỷ đồng), VIC (15,83 tỷ đồng), DXG (11,9 tỷ đồng). Trong đó, VIC là cổ phiếu guao dịch tích cực nhất phiên khi tăng 1.500 đồng (2%) lên 76.000 đồng.

Ở chiều ngược lại, VSC đứng đầu danh sách bán ròng với 9,49 tỷ đồng. Đóng cửa phiên giao dịch, VSC tăng 1.300 đồng (2,6%) lên 50.600 đồng.

Top 5 cổ phiếu khối ngoại bán ròng nhiều nhất phiên còn có CTG (3,43 tỷ đồng), VHC (2,38 tỷ đồng), VRC (0,46 tỷ đồng), VFG (0,45 tỷ đồng).

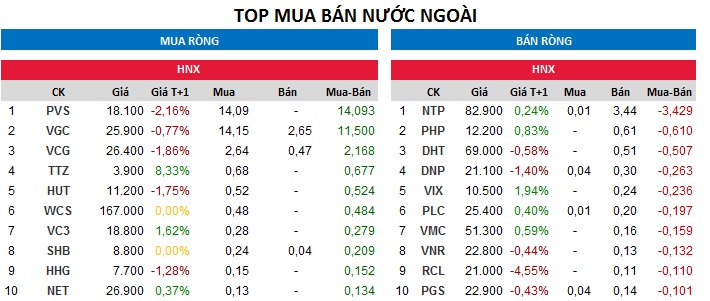

HNX: HNX-Index giảm 0,53 điểm (-0,47%) xuống 111,5 điểm. Tổng khối lượng giao dịch đạt 60,26 triệu đơn vị, giá trị 762,91 tỷ đồng, giảm 29% về khối lượng và 22% về giá trị so với phiên 27/11. Giao dịch thỏa thuận đóng góp khiên tốn với 1,8 triệu đơn vị, giá trị 38,5 tỷ đồng.

Khối ngoại mua vào với khối lượng 1,83 triệu đơn vị, tương ứng tổng giá trị 34,63 tỷ đồng, giảm 56,78% về lượng và 36,15% về giá trị so với phiên trước. Trong khi đó, khối này bán ra 318.287 đơn vị, giá trị 9,33 tỷ đồng, giảm 59,87% về lượng và 25,83% về giá trị so với phiên trước.

Qua đó, khối này đã mua ròng 1,51 triệu đơn vị với tổng giá trị tương ứng 25,3 tỷ đồng, giảm 56% về lượng và 39,27% về giá trị so với phiên đầu tuần ngày 27/11.

PVS là cổ phiếu được khối ngoại mua ròng nhiều nhất HNX với 21,32 tỷ đồng. Xếp tiếp theo trong top mua ròng lần lượt là SHB (19,52 tỷ đồng), HUT (4,35 tỷ đồng), VGC (2,68 tỷ đồng), MAS (1,05 tỷ đồng). Đóng cửa phiên giao dịch, cả 5 cổ phiếu trong top mua ròng của khối ngoại đều tăng điểm.

Phía bán ròng, NTP đứng đầu danh sách với 2,06 tỷ đồng. Xếp tiếp theo lần lượt là RCL (1,54 tỷ đồng), NDN (1,3 tỷ đồng), DHT (0,87 tỷ đồng), DNP (0,65 tỷ đồng).

Đánh giá tổng quan các ngành

- Các mã ngân hàng nhìn chung giảm dẫn đầu là CTG & EIB.

- Các mã tài chính phi ngân hàng nhìn chung cũng giảm dẫn đầu là HCM và BVH.

- Cổ phiếu ngành hàng tiêu dùng và bán lẻ biến động trái chiều với SAB tăng mạnh, MSN cũng tăng nhưng FPT và KDC đều giảm.

- Cổ phiếu dầu khí giảm mạnh dẫn đầu là PVD; PXS; GAS và PLX.

- Cổ phiếu ngành sản xuất giảm dẫn đầu là AAA; HHS và TCM dù BMP tăng.

- Cổ phiếu BĐS và xây dựng biến động trái chiều với DIG tăng trần trong khi NVL và KBC cũng tăng tốt. Trái lại, SJS; VRE; CII và DXG đều giảm.

- Cổ phiếu ngành nông nghiệp và thủy sản biến động trái chiều với PAN tăng trong khi VFG và SBT giảm.

- Cổ phiếu ngành dược phẩm biến động nhẹ với DHG giảm.

- Cổ phiếu ngành dịch vụ tiện ích, vận tải và logistic tăng tốt với PPC; ACV và VJC đều tăng.

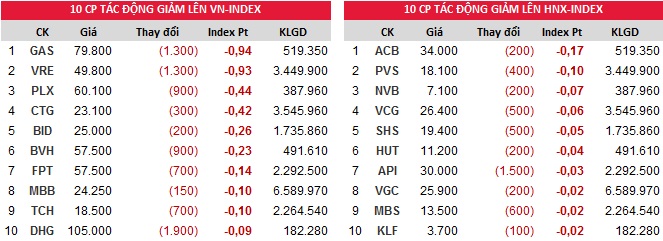

Đóng góp chỉ số tăng của Index ngày 28/11/2017

SAB dẫn đầu xu hướng tăng trong bối cảnh thị trường đang chờ thêm thông tin về giá bán cổ phần, được kỳ vọng sẽ công bố vào ngày mai. Mức độ quan tâm của các doanh nghiệp trong ngành dự kiến sẽ cao. MSN tiếp tục tăng trước triển vọng KQKD Q4 khả quan. DIG tăng trần trước kỳ vọng Bộ Xây dựng đã thoái vốn xong hôm nay với GTGD đạt cao. Mã ngành BĐS VIC tăng. NVL cũng tiếp tục tăng. KBC cũng tiếp tục có phiên khởi sắc hôm nay

Đóng góp chỉ số giảm của Index ngày 28/11/2017

Trái lại GAS và PLX giảm với giá dầu giảm. Cổ phiếu ngân hàng như CTG; BID; MBB và EIB giảm trước áp lực chốt lời. BVH giảm sau khi tăng gần đây. VRE cũng là mã giảm hôm nay. FPT cũng giảm.

Nhận định thị trường chứng khoán ngày 29/11/2017

Thị trường bắt đầu tăng chậm lại. Cho đến nay nhà đầu tư vẫn chưa có tâm lý chốt lời trong bối cảnh sắp tới sẽ diễn ra các sự kiện IPO (PV Oil; PV Power và Becamex IDC) cộng với các sự kiện bán vốn nhà nước (Sabeco; BMP & DMC cùng nhiều doanh nghiệp khác). Thị trường vẫn tin rằng những thương vụ này sẽ thực hiện ở mức định giá cao và sẽ giúp các chỉ số tiếp tục tăng. Và niềm tin này dựa trên cơ sở là các cổ phiếu chủ chốt đang được định giá lại ở một mặt bằng cao hơn. Do vậy cho dù các chỉ báo phân tích kỹ thuật ngắn hạn cho thấy tín hiệu điều chỉnh thì khả năng thị trường sẽ không điều chỉnh lâu và trước nhà đầu tư vẫn không bán ra mạnh cổ phiếu vì sợ rằng thị trường có thể sẽ mau chóng lấy lại đà tăng.

Thị trường có thể sẽ xuất hiện các nhịp rung lắc trong phiên kế tiếp và dòng tiền sẽ tiếp tục lan tỏa đều các nhóm cổ phiếu. Điểm tích cực là nhóm cổ phiếu ngân hàng, chứng khoán và bất động sản vẫn được xem là tâm điểm của dòng tiền trong những phiên tới cho nên thanh khoản có thể sẽ duy trì ở mức cao. Đồng thời, theo hệ thống chỉ báo kỹ thuật ngắn hạn, thị trường vẫn đang trong giai đoạn “strong trend” và mức độ rủi ro ngắn hạn vẫn ở mức thấp, đặc biệt tỷ trọng cổ phiếu tiếp tục tăng dần cho thấy các nhà đầu tư ngắn hạn vẫn có cơ hội tìm kiếm lợi nhuận trong giai đoạn ngắn hạn hiện nay.

Thị trường vẫn duy trì mức tăng xu hướng ngắn hạn trên hai chỉ số và nâng mức cắt lỗ của hệ thống lên mức 900 điểm của chỉ số VN30 và 107,63 điểm của chỉ số HNX-Index. Do đó, khuyến nghị các nhà đầu tư ngắn hạn tiếp tục tận dụng nhịp điều chỉnh để gia tăng tỷ trọng cổ phiếu.

Danh mục đầu tư chứng khoán ngày 28/11/2017

{kind=link}