I.Điểm tin trong tuần

Chiến tranh thương mại Mỹ – Trung tiếp tục leo thang khi Mỹ ấn định ngày áp thuế 25% lên hàng nhập khẩu từ Trung Quốc có giá trị 16 tỷ, còn Trung Quốc cũng ngay lập tức cũng có hành động trả đũa tương tự và tuyên bố sẵn sàng cho cuộc chiến tranh thương mại dài hơi.Trong khi đó tỷ lệ thất nghiệp tại Mỹ tháng 7/2018 giảm từ mức 4% xuống chỉ có 3.9% làm tăng xác suất FED sẽ tăng lãi suất 4 lần năm 2018, khiến tỷ giá USD tăng mạnh và đồng NDT giảm về sát ngưỡng 7NDT/USD và ngân hàng nhà nước Trung Quốc đã phải can thiệp để hạ nhiệt

Thị trường chứng khoán Mỹ và Trung Quốc tiếp tục biến động trái chiều: chứng khoán Trung Quốc giảm sâu gần 25% từ đầu năm 2018, S&P500 trên đà thiết lập đỉnh mới ( chỉ số volatility index Mỹ giảm thấp nhất 6 tháng kể từ đỉnh tháng 2- 2018.

Trong một diễn biến khác, lo ngại về các khoản nợ ngoại tệ lớn của Thổ Nhĩ Kỳ, giới đầu tư đổ xô mua USD, JPY và CHF khiến tỷ giá tăng mạnh

Nhìn về Việt Nam, ANZ nhận định trong năm 2018 và 2019 tăng trưởng GDP và Việt Nam lần lượt là 6.8% và 7% và tỷ giá USD/VND lần lượt là 23,6 và 23,9. Tỷ giá cũng đang có dấu hiệu hạ nhiệt khi giảm 5đ trong tuần và giảm mạnh 15-20 đ trong phiên cuối tuần. Thêm vào đó, cán cân thương mại của Việt Nam tiếp tục khả quan: nhìn chung 7 tháng/2018 VN , VN xuất siêu 2.85 tỷ USD. Ngân hàng nhà nước cũng sẽ thanh tra đột xuất các tổ chứng doanh nghiệp có tốc độ tăng trưởng tín dụng cao vào bất động sản, chứng khoán và tiêu dùng. Ngoài ra, lợi nhuận sau thuế quý 2 của doanh nghiệp trong VN30 ( chiếm 83%vốn hóa HOSE) tăng trưởng cao gần 22% trong quý 2/2018). Thoái vốn các doanh nghiệp nhà nước cũng có thể sẽ được đẩy mạnh trở lại trong nửa sau 2018: EVN tập trung thoái vốn tại 5 công ty, trong khi PVN giảm tỷ lệ sở hữu tại PVD về 36%. Việc thoái vốn hàng loạt doanh nghiệp dầu khí sẽ được tiếp tục thực hiện đến 2020. Nợ xấu của ngành ngân hàng cũng đang có dấu hiệu tăng nhẹ năm 2018 tổng nợ xấu 15 NH ở mức gần 70,9 nghìn tỷ đồng , tăng 9.8 % so với đầu năm.

II.Nhận định xu hướng và chiến lược đầu tư

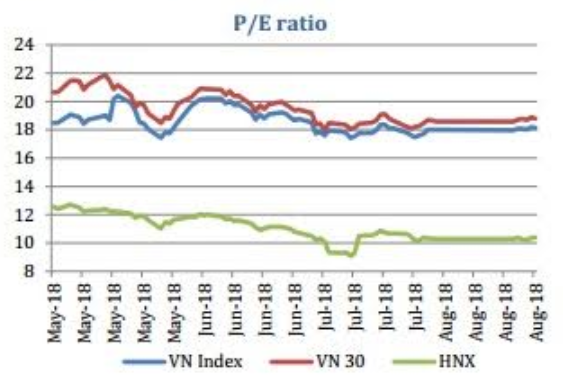

Tâm lý nhà đầu tư khá vững vàng trước những leo thang trong cuộc chiến tranh thương mại Mỹ-Trung. Một phần đến từ sự tự tin vào tăng trưởng lợi nhuận doanh nghiệp 2018 ở mức gần 22% và PE forward 2018 về 15.x ( bao gồm cả VIC và VHM). Một phần khác đến từ quyết tâm ổn định tỷ giá, vĩ mô ngân hàng nhà nước ( giữ tỷ giá USD /VND ở mức hiện tại, tức tăng gần 3% trong năm 2018) sau khi liên tục bán ra USD để bình ổn thị trường. Căng thẳng Mỹ – Trung vẫn đang ở mức cao nhưng cũng đang nằm trong dự tính của các nhà đầu tư. Tuy nhiên, thị trường thế giới đang có 1 số bất ổn khó đoán định như: nợ ngoại tệ tại Thổ Nhĩ Kỳ, Mỹ trừng phạt Nga,…Chiến lược hành động là không mua đuổi, nắm giữ các doanh nghiệp có tăng trưởng tốt, và cơ cấu danh mục trong các phiên điều chỉnh mạnh. Các doanh nghiệp được khuyến nghị mua gồm: ngân hàng ( VCB, ACB, MBB), chứng khoán (SSI, HCM) thép (HPG) bán lẻ (MWF, PNJ) và hàng không (VJC,HVN)

III. Triển vọng ngành & upside – 1 năm

Nguồn: HSC

{kind=link}