I.Điểm tin trong tuần

Quý 3/2018 chứng kiến sự suy giảm trong tăng trưởng của nhiều nền kinh tế lớn: Trung Quốc, Đức, Nhật. Mỹ cũng được dự báo sẽ giảm tốc nhanh trong 2019, cho thấy kinh tế thế giới đã qua đỉnh tăng trưởng.

Trước thềm cuộc họp Trump – Tập bên lề G20 tuần sau, Mỹ vẫn thể hiện quan điểm cứng rắn trong căng thẳng thương mại với Trung Quốc, nhưng cuối tuần đưa ra thông cáo khả quan trong đàm phán với Trung Quốc. Lo ngại các gói thuế nhập khẩu ở mức 10-25% có hiệu lực vào tháng 1 năm tới, giá trị hàng Trung Quốc xuất khẩu vào Mỹ tăng mạnh kể từ Q3 năm nay.

Giá dầu phục hồi nhẹ sau khi OPEC tuyên bố sẽ cắt giảm sản lượng trong tháng 12 và kêu gọi Nga cùng tham gia.

Lãi suất trên cả hai thị trường liên ngân hàng và trái phiếu chính phủ bắt đầu giảm sau nhiều tuần tăng liên tục, cùng với việc Ngân Hàng Nhà Nước giảm lượng tiền bơm ròng qua thị trường mở xuống còn 5 ngàn tỷ đồng (từ 20 ngàn tỷ đồng trong tuần trước). Lãi suất giảm là một yếu tố hỗ trợ cho VNIndex tăng.

Tỷ giá USD/VND ổn định và giảm nhẹ trên cả thị trường liên ngân hàng và chợ đen, dự báo sẽ giữ ổn định từ nay đến cuối năm do các yếu tố quốc tế như chỉ số USD (DXY) được dự báo sẽ giảm nhẹ, cũng như tháng 11-12 là thời kỳ USD ở Việt Nam bị bán nhiều để thực hiện việc mua sắm cho mùa Lễ Tết kéo dài từ cuối tháng 12 đến đầu tháng 2

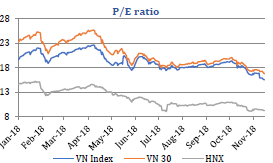

Tính đến hết Q3, tổng lợi nhuận của các doanh nghiệp chiếm 93% vốn hóa trên TTCK tăng 23.3% yoy. EPS trung bình toàn tt tăng 27% yoy lên 2,165 VND. Tăng trưởng mạnh nhất là VHM (463%), MSN (212%), ACB (147%).

II.Nhận định xu hướng và chiến lược đầu tư

Thị trường chứng khoán toàn cầu đang chịu sự chi phối mạnh của nhiều thông tin vĩ mô tiêu cực: dự báo tăng trưởng toàn cầu suy giảm, căng thẳng thương mại Mỹ-Trung, bất ổn chính trị Trung Đông khiến giá dầu biến động mạnh, thỏa thuận Brexit bế tắc khiến Anh và EU chịu tác động tiêu cực.

VN Index có nhiều phiên giảm điểm kéo dài với thanh khoản thấp cho thấy tâm lý nhà đầu tư đang e ngại do đón nhận thông tin tiêu cực từ TTCK thế giới.

Chiến lược đầu tư trong lúc này là: 1) Cơ cấu danh mục khi VN Index vượt 930 với kỳ vọng ngắn hạn hướng đến 980; và 2) Chỉ giải ngân khi thị trường xác nhận đáy với thanh khoản cạn kiệt (~2,000 tỷ/ngày). Danh mục theo dõi bao gồm các ngành được kỳ vọng có đà tăng trưởng tích cực trong 2018-2019: ngân hàng (VCB, ACB, MBB), chứng khoán (SSI, HCM), bán lẻ (MWG, PNJ), bất động sản (DXG NLG), thép (HPG), CNTT (FPT), hàng không (VJC HVN), dầu khí (GAS PVS PVT PLX).

III. Triển vọng ngành & upside – 1 năm

Nguồn: HSC

{kind=link}