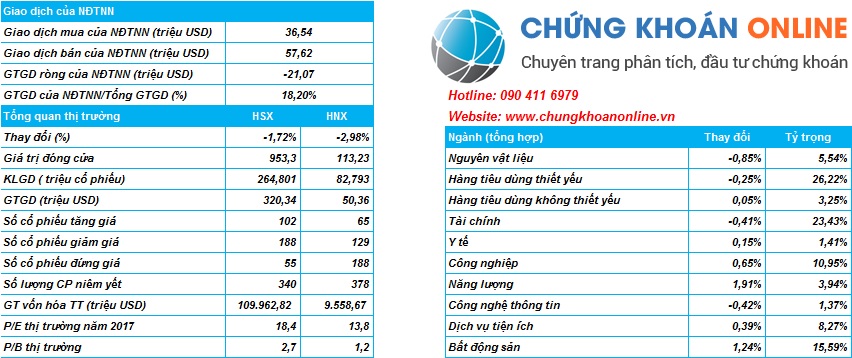

Phiên giao dịch cuối tuần 8/12/2017 khép lại với những diễn biến tích cực khi thị trường đã chấm dứt chuỗi 3 phiên giảm điểm liên tiếp. Thanh khoản trên toàn thị trường thấp hơn những phiên gần đây, chỉ đạt 245 triệu đơn vị, tương ứng giá trị giao dịch 5.695 tỷ đồng.

HOSE: VN-Index tăng 1,51 điểm (+0,16%) lên 940,16 điểm với tổng khối lượng giao dịch đạt 197,62 triệu đơn vị, giá trị 5.189,65 tỷ đồng. Giao dịch thỏa thuận đóng góp 44,52 triệu đơn vị, giá trị 1.584,36 tỷ đồng.

Khối ngoại mua vào 10,65 triệu đơn vị, giá trị 770,79 tỷ đồng, tăng 13,52% về lượng và tăng 79,45% về giá trị so với phiên 7/12. Trái lại, khối này bán ra 20,12 triệu đơn vị, với tổng giá trị giá trị 1.281,43 tỷ đồng, tăng mạnh 78,74% về lượng và 110,2% về giá trị so với phiên trước.

Qua đó, khối ngoại đã bán ròng 9,46 triệu đơn vị với tổng giá trị tương ứng 510,64 tỷ đồng, tăng mạnh 405,6% về lượng và 183,52% về giá trị so với phiên trước đó.

VNM là cổ phiếu được khối ngoại mua ròng nhiều nhất với 18,43 tỷ đồng. Trong phiên hôm nay, VNM tăng vọt 2.100 đồng (1,1%) lên 188.000 đồng, chấm dứt chuỗi 3 phiên giảm sâu liên tiếp.

Ở chiều ngược lại, áp lực bán ròng tập trung ở VIC với 5,56 triệu cổ phiếu, tương ứng hơn 400 tỷ đồng và chủ yếu là giao dịch thỏa thuận. Đóng cửa phiên giao dịch, VIC tăng 1.000 đồng (1,4%) lên 73.000 đồng.

HNX: HNX-Index giảm 0,72 điểm (-0,63%) xuống 113,81 điểm với tổng khối lượng khớp lệnh đạt 43,93 triệu đơn vị, giá trị hơn 598 tỷ đồng. Giao dịch thỏa thuận có thêm hơn 4 triệu đơn vị, giá trị 117,37 tỷ đồng.

Khối ngoại mua vào 603.900 đơn vị, tương ứng tổng giá trị 11,79 tỷ đồng, giảm 24,13% về lượng và 17,95% về giá trị so với phiên trước. Trong khi đó, khối này bán ra 1,04 triệu đơn vị, giá trị 25,9 tỷ đồng, tăng 63,6% về lượng và 113,87% về giá trị so với phiên trước.

Qua đó, khối này đã bán ròng 431.936 đơn vị với tổng giá trị tương ứng 14,11 tỷ đồng; trong khi phiên trước đó mua ròng 162.782 đơn vị, tổng giá trị mua ròng 2,26 tỷ đồng.

HUT là cổ phiếu khối ngoại mua ròng nhiều nhất HNX với 1,38 tỷ đồng. Đóng cửa phiên giao dịch, HUT tăng 200 đồng (1,7%) lên 11.800 đồng. Ngoài HUT, khối ngoại không mua ròng cổ phiếu nào trên HNX quá 1 tỷ đồng trong phiên hôm nay.

Phía bán ròng, PVS đứng đầu danh sách với 4,98 tỷ đồng. Xếp tiếp theo trong top bán ròng lần lượt là DHT (4,52 tỷ đồng), NTP (3,32 tỷ đồng), VGC (2,05 tỷ đồng), VIX (0,54 tỷ đồng). Trong đó, ngoại trừ VIX tăng 900 đồng (7,7%) lên 12.600 đồng thì các cổ phiếu khác trong top bán ròng đều giảm điểm.

Đánh giá tổng quan các ngành

- Các mã ngân hàng giảm dẫn đầu là VCB; CTG và EIB.

- Các mã tài chính phi ngân hàng nhìn chung tăng dẫn đầu là BVH; và HCM. Tuy nhiên PVI giảm.

- Cổ phiếu ngành hàng tiêu dùng và bán lẻ biến động trái chiều với MSN và MCH tăng mạnh. VNM & QNS cũng tăng dù SAB và BHN đều giảm. FPT cũng giảm.

- Cổ phiếu dầu khí biến động trái chiều với PLX tăng nhưng PVS giảm.

- Cổ phiếu ngành sản xuất biến động trái chiều với HHS tăng mạnh, DQC; PAC và STK đều tăng. HPG; HSG; DRC; EVE; TCM và đặc biệt là BMP đều giảm.

- Cổ phiếu ngành BĐS và xây dựng cũng biến động trái chiều với VIC; NLG; VRE và DIG tăng dù BCI; CTD; NLG; SJS và TDH đều giảm.

- Cổ phiếu ngành sản xuất và thủy sản nhìn chung giảm do HAG; HNG và SBT giảm. Tuy nhiên VFG tăng.

- Cổ phiếu ngành dược phẩm biến động nhẹ.

- Cổ phiếu ngành dịch vụ tiện ích, vận tải và logistic nhìn chung giảm do PPC; VSH và HVN đều giảm đáng kể. Tuy nhiên, VJC và NCT tăng.

Đóng góp chỉ số tăng của Index ngày 8/12/2017

MSN đóng góp nhiều nhất vào sự tăng điểm của Vnindex. Cổ phiếu công ty con ngành khai khoáng của MSN là MSR tăng trần trước kỳ vọng sắp có một thông tin tích cực được công bố. Triển vọng lợi nhuận cũng khả quan hơn và gần đây công ty đã tích cực trong hoạt động marketing. VNM cũng lấy lại một phần những gì đã mất. Mã ngành tài nguyên như PLX và GAS tăng với giá dầu tăng. BVH tiếp tục tăng vững trong xu hướng tăng gần đây. Mã ngành BĐS như VIC và NVL cũng có một phiên khởi sắc. Mã ngành hàng không là VJC cũng tăng.

Đóng góp chỉ số giảm của Index ngày 8/12/2017

SAB và BHN tiếp tục giảm. Cổ phiếu ngân hàng như VCB; CTG và EIB cũng giảm. Các mã trong danh sách thoái vốn của SCIC như BMP & FPT cũng giảm. Mã ngành thép HPG cũng tiếp tục giảm.

Nhận định thị trường chứng khoán ngày 11/12/2017

Nhóm cổ phiếu Largecaps có thể sẽ hồi phục và giúp các chỉ số chính tăng điểm. Đồng thời, dòng tiền có thể sẽ tiếp tục hướng về các nhóm cổ phiếu còn lại. Dòng tiền ngắn hạn vẫn duy trì xu hướng tăng, rủi ro ngắn hạn vẫn ở mức thấp cho nên nhà đầu tư ngắn hạn cần nên chú ý vào sự dịch chuyển của dòng tiền và xu hướng của cổ phiếu khi thị trường đang xảy ra phân hóa.

Ngoài ra, tỷ trọng cổ phiếu vẫn duy trì trên mức 50% và giảm nhẹ trong hai phiên giao dịch gần đây cho thấy thị trường đang trong nhịp điều chỉnh, nhưng cơ hội tìm kiếm lợi nhuận vẫn còn hiện hữu. Chỉ số này đã test các mốc hỗ trợ gần đây và một lần nữa các mốc này lại được giữ vững. Và lực mua đã xuất hiện ở mức vừa phải.

Nhà đầu tư ngắn hạn có thể cơ cấu lại danh mục và duy trì nắm giữ tỷ trọng cổ phiếu cao trong danh mục, đặc biệt nên hạn chế mua mới ở những cổ phiếu Largecaps đã tăng nóng trong những phiên giao dịch trước.

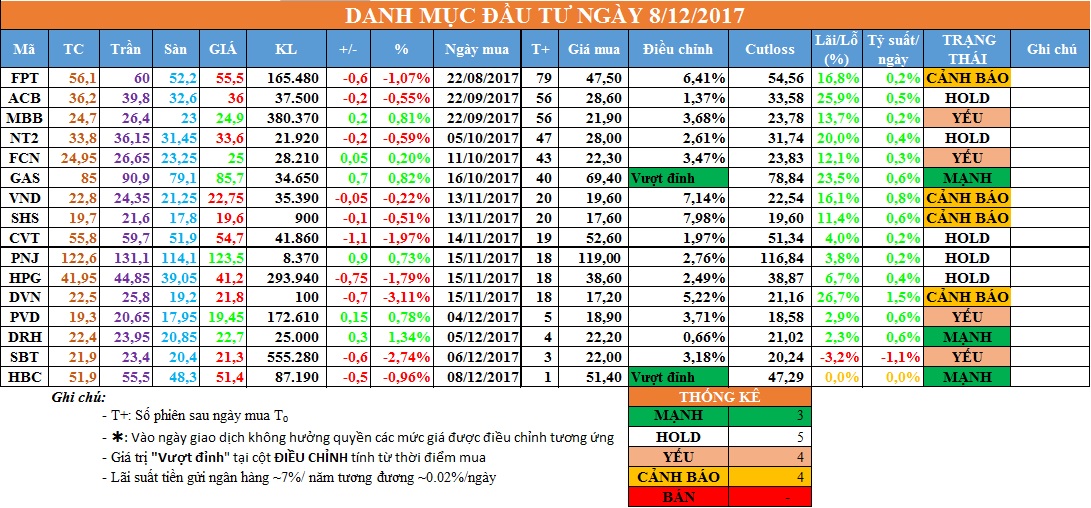

Danh mục đầu tư ngày 8/12/2017

{kind=link}