Khi đầu tư chứng khoán, bạn cần đọc hiểu các biểu đồ và bảng giá chứng khoán để có thể phân tích thị trường. Trong bài viết dưới đây Chứng Khoán Online sẽ chia sẻ tới bạn ý nghĩa chỉ số chứng khoán cơ bản mà bất cứ một nhà đầu tư nào cũng phải biết. Tìm hiểu ngay.

Xem thêm:

1. EPS – Earnings Per Share – Lãi Cơ Bản Trên 1 Cổ Phiếu

EPS và P/E có ý nghĩa thế nào trong đầu tư?

- EPS (Earning Per Share) là lợi nhuận (thu nhập) trên mỗi cổ phiếu.

Đây là phần lợi nhuận mà công ty phân bổ cho mỗi cổ phần thông thường đang được lưu hành trên thị trường. EPS được sử dụng như một chỉ số thể hiện khả năng kiếm lợi nhuận của doanh nghiệp, được tính bởi công thức:

- EPS = (Thu nhập ròng – cổ tức cổ phiếu ưu đãi) / lượng cổ phiếu bình quân đang lưu thông.

Trong việc tính toán EPS, sẽ chính xác hơn nếu sử dụng lượng cổ phiếu lưu hành bình quân trong kỳ để tính toán vì lượng cổ phiếu thường xuyên thay đổi theo thời gian. Tuy nhiên trên thực tế người ta thường hay đơn giản hoá việc tính toán bằng cách sử dụng số cổ phiếu đang lưu hành vào thời điểm cuối kỳ. Có thể làm giảm EPS dựa trên công thức cũ bằng cách tính thêm cả các cổ phiếu chuyển đổi, các bảo chứng (warrant) vào lượng cổ phiếu đang lưu thông.

EPS thường được coi là biến số quan trọng duy nhất trong việc tính toán giá cổ phiếu. Đây cũng chính là bộ phận chủ yếu cấu thành nên tỉ lệ P/E. Một khía cạnh rất quan trọng của EPS thường hay bị bỏ qua là lượng vốn cần thiết để tạo ra thu nhập ròng (net income) trong công thức tính trên.

Hai doanh nghiệp có thể có cùng tỷ lệ EPS nhưng một trong hai có thể có ít cổ phần hơn tức là doanh nghiệp này sử dụng vốn hiệu quả hơn. Nếu như các yếu tố khác là cân bằng thì rõ ràng doanh nghiệp này tốt hơn doanh nghiệp còn lại. Vì doanh nghiệp có thể lợi dụng các kỹ thuật tính toán để đưa ra con số EPS hấp dẫn nên các nhà đầu tư cũng cần hiểu rõ cách tính của từng doanh nghiệp để đảm bảo “chất lượng” của tỉ lệ này. Tốt hơn hết là không nên dựa vào một thước đo tài chính duy nhất mà nên kết hợp với các bản phân tích tài chính và các chỉ số khác.

2. PE – PRICE/EPS – GIÁ HIỆN TẠI / EPS

Hệ số giá trên thu nhập (P/E) là một trong những chỉ số phân tích quan trọng trong quyết định đầu tư chứng khoán của nhà đầu tư. Thu nhập từ cổ phiếu sẽ có ảnh hưởng quyết định đến giá thị trường của cổ phiếu đó. Hệ số P/E đo lường mối quan hệ giữa giá thị trường (Market Price – P) và thu nhập của mỗi cổ phiếu (Earning Per Share – EPS) và được tính như sau: P/E = P/EPS

Trong đó giá thị trường P của cổ phiếu là giá mà tại đó cổ phiếu đang được mua bán ở thời điểm hiện tại; thu nhập của mỗi cổ phiếu EPS là phần lợi nhuận ròng sau thuế mà công ty chia cho các cổ đông thường trong năm tài chính gần nhất.

P/E cho thấy giá cổ phiếu hiện tại cao hơn thu nhập từ cổ phiếu đó bao nhiêu lần, hay nhà đầu tư phải trả giá cho một đồng thu nhập bao nhiêu. P/E được tính cho từng cổ phiếu một và tính trung bình cho tất cả các cổ phiếu và hệ số này thường được công bố trên báo chí.

Nếu hệ số P/E cao thì điều đó có nghĩa là người đầu tư dự kiến tốc độ tăng cổ tức cao trong tương lai; cổ phiếu có rủi ro thấp nên người đầu tư thoả mãn với tỷ suất vốn hoá thị trường thấp; dự đoán công ty có tốc độ tăng trưởng trung bình và sẽ trả cổ tức cao.

Hệ số P/E rất có ích cho việc định giá cổ phiếu. Giả sử người đầu tư có cổ phiếu AAA không được giao dịch sôi động trên thị trường, vậy cổ phiếu đó có giá bao nhiêu là hợp lý? Lúc đó cần nhìn vào hệ số P/E được công bố đối với nhóm các loại cổ phiếu tương tự với cổ phiếu AAA, sau đó nhân thu nhập của công ty với hệ số P/E sẽ cho chúng ta giá của loại cổ phiếu AAA.

3. ROE & ROA – Tỷ Số Lợi Nhuận Ròng

ROA là tỷ số lợi nhuận ròng trên tài sản (Return on total assets)

ROA đo lường khả năng sinh lợi trên mỗi đồng tài sản của công ty.

Công thức:

- ROA = Lợi nhuận ròng dành cho cổ đông thường/Tổng tài sản

ROA cung cấp cho nhà đầu tư thông tin về các khoản lãi được tạo ra từ lượng vốn đầu tư (hay lượng tài sản). ROA đối với các công ty cổ phần có sự khác biệt rất lớn và phụ thuộc nhiều vào ngành kinh doanh. Đó là lý do tại sao khi sử dụng ROA để so sánh các công ty, tốt hơn hết là nên so sánh ROA của mỗi công ty qua các năm và so giữa các công ty tương đồng nhau.

Tài sản của một công ty được hình thành từ vốn vay và vốn chủ sở hữu. Cả hai nguồn vốn này được sử dụng để tài trợ cho các hoạt động của công ty. Hiệu quả của việc chuyển vốn đầu tư thành lợi nhuận được thể hiện qua ROA. ROA càng cao thì càng tốt vì công ty đang kiếm được nhiều tiền hơn trên lượng đầu tư ít hơn.

Ví dụ nếu công ty A có thu nhập ròng là 1 triệu USD, tổng tài sản là 5 triệu USD, khi đó ROA là 20%. Tuy nhiên nếu công ty B cũng có khoản thu nhập tương tự trên tổng tài sản là 10 triệu USD, ROA của B sẽ là 10%. Như vậy công ty A hiệu quả hơn trong việc biến đầu tư thành lợi nhuận.

Các nhà đầu tư cũng nên chú ý tới tỷ lệ lãi suất mà công ty phải trả cho các khoản vay nợ. Nếu một công ty không kiếm được nhiều hơn số tiền mà chi cho các hoạt động đầu tư, đó không phải là một dấu hiệu tốt. Ngược lại, nếu ROA mà tốt hơn chi phí vay thì có nghĩa là công ty đang bỏ túi một món hời.

ROE là tỷ số lợi nhuận ròng trên vốn chủ sở hữu (Return on common equyty)

ROE là tỷ số quan trọng nhất đối với các cổ đông, tỷ số này đo lường khả năng sinh lợi trên mỗi đồng vốn của cổ đông thường.

Công thức:

- ROE = Lợi nhuận ròng dành cho cổ đông thường /Vốn cổ phần thường

Chỉ số này là thước đo chính xác để đánh giá một đồng vốn bỏ ra và tích lũy tạo ra bao nhiêu đồng lời. Hệ số này thường được các nhà đầu tư phân tích để so sánh với các cổ phiếu cùng ngành trên thị trường, từ đó tham khảo khi quyết định mua cổ phiếu của công ty nào.

Tỷ lệ ROE càng cao càng chứng tỏ công ty sử dụng hiệu quả đồng vốn của cổ đông, có nghĩa là công ty đã cân đối một cách hài hòa giữa vốn cổ đông với vốn đi vay để khai thác lợi thế cạnh tranh của mình trong quá trình huy động vốn, mở rộng quy mô. Cho nên hệ số ROE càng cao thì các cổ phiếu càng hấp dẫn các nhà đầu tư hơn.

Khi tính toán được tỷ lệ này, các nhà đầu tư có thể đánh giá ở các góc độ cụ thể như sau:

- ROE nhỏ hơn hoặc bằng lãi vay ngân hàng, vậy nếu công ty có khoản vay ngân hàng tương đương hoặc cao hơn vốn cổ đông, thì lợi nhuận tạo ra cũng chỉ để trả lãi vay ngân hàng.

- ROE cao hơn lãi vay ngân hàng thì phải đánh giá xem công ty đã vay ngân hàng và khai thác hết lợi thế cạnh tranh trên thị trường chưa để có thể đánh giá công ty này có thể tăng tỷ lệ ROE trong tương lai hay không.

4. P/B – PRICE/BOOKVALUE – GIÁ HIỆN TẠI/GIÁ SỔ SÁCH

Chỉ số P/B (Price-to-Book ratio – Giá/Giá trị sổ sách) là tỷ lệ được sử dụng để so sánh giá của một cổ phiếu so với giá trị ghi sổ của cổ phiếu đó. Tỷ lệ này được tính toán bằng cách lấy giá đóng cửa hiện tại của cổ phiếu chia cho giá trị ghi sổ tại quý gần nhất của cổ phiếu đó.

Công thức tính như sau:

- P/B = Giá cổ phiếu / (Tổng giá trị tài sản – giá trị tài sản vô hình – nợ)

Ví dụ: Giả sử một công ty có giá trị tài sản ghi nhận trên bảng cân đối kế toán là 200 tỷ VND, tổng nợ 150 tỷ VND, như vậy giá trị ghi sổ của công ty là 50 tỷ . Hiện tại công ty có 2 triệu cổ phiếu đang lưu hành, như vậy giá trị ghi sổ của mỗi cổ phiếu là 25.000 VND. Nếu giá thị trường của cổ phiếu đang là 75.000 VND, thì P/B của cổ phiếu được tính như sau: P/B = 75.000/25.000 = 3

Đối với các nhà đầu tư, P/B là công cụ giúp họ tìm kiếm các cổ phiếu có giá thấp mà phần lớn thị trường bỏ qua.

Nếu một doanh nghiệp đang bán cổ phần với mức giá thấp hơn giá trị ghi sổ của nó (tức là có tỷ lệ P/B nhỏ hơn 1), khi đó có hai trường hợp sẽ xảy ra: hoặc là thị trường đang nghĩ rằng giá trị tài sản của công ty đã bị thổi phồng quá mức, hoặc là thu nhập trên tài sản của công ty là quá thấp.

Nếu như điều kiện đầu tiên xảy ra, các nhà đầu tư nên tránh xa các cổ phiếu này bởi vì giá trị tài sản của công ty sẽ nhanh chóng được thị trường điều chỉnh về đúng giá trị thật.

Còn nếu điều thứ hai đúng, thì có khả năng lãnh đạo mới của công ty hoặc các điều kiện kinh doanh mới sẽ đem lại những triển vọng kinh doanh cho công ty, tạo dòng thu nhập dương và tăng lợi nhuận cho các cổ đông.

Ngược lại, nếu một công ty có giá thị trường của cổ phiếu cao hơn giá trị ghi sổ thì đây thường là dấu hiệu cho thấy công ty làm ăn khá tốt, thu nhập trên tài sản cao.

Chỉ số P/B chỉ thực sự có ích khi nhà đầu tư xem xét các doanh nghiệp có mức độ tập trung vốn cao hoặc các công ty tài chính, bởi giá trị tài sản của các công ty này tương đối lớn.

Vì công tác kế toán phải tuân thủ những tiêu chuẩn ngặt nghèo, nên giá trị ghi sổ của tài sản hoàn toàn không tính tới các tài sản vô hình như thương hiệu, nhãn hiệu, uy tín, bằng sáng chế và các tài sản trí tuệ khác do công ty tạo ra. Giá trị ghi sổ không có ý nghĩa nhiều lắm với các công ty dịch vụ vì giá trị tài sản hữu hình của họ không lớn.

5. BETA – Hệ Số Beta

Beta hay còn gọi là hệ số beta, đây là hệ số đo lường mức độ biến động hay còn gọi là thước đo rủi ro hệ thống của một chứng khoán hay một danh mục đầu tư trong tương quan với toàn bộ thị trường. Hệ số beta là một tham số quan trọng trong mô hình định giá tài sản vốn (CAPM). Beta được tính toán dựa trên phân tích hồi quy, và bạn có thể nghĩ về beta giống như khuynh hướng và mức độ phản ứng của chứng khoán đối với sự biến động của thị trường.

Một chứng khoán có beta bằng 1, muốn ám chỉ rằng giá chứng khoán đó sẽ di chuyển cùng bước đi với thị trường. Một chứng khoán có beta nhỏ hơn 1 có nghĩa là chứng khoán đó sẽ có mức thay đổi ít hơn mức thay đổi của thị trường. Và ngược lại, beta lớn hơn 1 sẽ chúng ra biết giá chứng khoán sẽ thay đổi nhiều hơn mức dao động của thị trường.

Nhiều cổ phiếu thuộc các ngành cung cấp dịch vụ công ích có beta nhỏ hơn 1. Ngược lại, hầu hết các cổ phiếu dựa trên kỹ thuật công nghệ cao có beta lớn hơn 1, thể hiện khả năng tạo được một tỷ suất sinh lợi cao hơn, những cũng đồng thời tiềm ẩn rủi ro cao hơn.

6. HỆ SỐ THANH KHOẢN

Hệ số thanh khoản được tính dựa trên khối lượng giao dịch trung bình 13 tuần của 1 cổ phiếu so với khối lượng đang lưu hành của cổ phiếu đó, và khối lượng giao dịch trung bình 13 tuần của cố phiếu đó so với giao dịch của những cổ phiếu còn khác.

Công thức

- A = (Khối lượng giao dịch trung bình 13 tuần)/khối lượng đang lưu hành

- B = So sách Khối lượng giao dịch trung bình 13 tuần của tất cả các cổ phiếu và sắp xếp theo thứ tự tăng dần.

- Hệ số thanh khoản = (A + Bx2)/3

7. ĐÁY CỔ PHIẾU

Đáy cổ phiếu: tìm ra những cổ phiếu giảm nhiều nhất (hoặc tăng ít nhất trong giai đoạn toàn thị trường đều tăng) trong 1 khoảng thời gian xác định. Những cổ phiếu có mức giảm phần trăm nhiều nhất sẽ được ưu tiên hiển thị trước.

Chọn khoảng thời gian thích hợp (6 tháng trước, 9 tháng, 3 tháng, 1 tháng…) để tìm ra những cổ phiếu có giá đóng cửa(bình quân) giảm nhiều nhất (tăng ít nhất).

Ví dụ: để tìm ra cổ phiếu có mức giảm % nhiều nhất từ 6 tháng trở lại đây bạn hãy thực hiện như sau “chọn 6 tháng trước” sau đó bạn sẽ xem thấy danh sách những mã cổ phiếu có mức giảm nhiều nhất được sắp xếp theo thứ tự. Ví dụ cổ phiếu STB đứng vị trí thứ 1 nghĩa là cổ phiếu STB có mức giá giảm nhiều nhất trong tất cả các mã cổ phiếu được niêm yết.

- Giá hiện tại: giá đang giao dịch trên thị trường

- Giá thấp nhất trong 6 tháng(ví dụ bạn đang chọn 6 tháng): mức giá thấp nhất trong 6 tháng trở lại đây và ngày thấp nhất cũng được hiển thị.

- Giá cao nhất trong 6 tháng(ví dụ bạn đang chọn 6 tháng): mức giá cao nhất trong 6 tháng trở lại đây và ngày cao nhất cũng được hiển thị.

8. CỔ TỨC – DIVIDENDS

Cổ tức là một phần lợi nhuận sau thuế được chia cho các cổ đông của một công ty cổ phần. Cổ tức có thể được trả bằng tiền hoặc bằng cổ phiếu.

– Mục đích, ý nghĩa

Mục đích cơ bản của bất kỳ công việc kinh doanh nào là tạo ra lợi nhuận cho những chủ sở hữu của nó, và cổ tức là cách thức quan trọng nhất để việc kinh doanh thực hiện được nhiệm vụ này. Khi công việc kinh doanh của công ty tạo ra lợi nhuận, một phần lợi nhuận được tái đầu tư vào việc kinh doanh và lập các quỹ dự phòng, gọi là lợi nhuận giữ lại, phần lợi nhuận còn lại được chi trả cho các cổ đông, gọi là cổ tức.

Việc thanh toán cổ tức làm giảm lượng tiền lưu thông đối với công việc kinh doanh, nhưng việc chia lời cho các chủ sở hữu, sau tất cả mọi điều, là mục đích chính của kinh doanh. Một số công ty trả cổ tức cho cổ đông bằng cổ phiếu thay vì tiền mặt, trong trường hợp này các cổ đông nhận được các cổ phiếu phát hành bổ sung thay vì nhận tiền mặt.

– Giá trị danh định

Giá trị của cổ tức được xác định theo từng năm tại đại hội cổ đông hàng năm của công ty, và nó được thông báo cho các cổ đông hoặc là bằng lượng tiền mặt mà họ sẽ nhận được tính theo số cổ phiếu mà họ đang sở hữu hay số phần trăm trong lợi nhuận của công ty.

Cổ tức là như nhau cho mọi cổ phiếu của cùng một loại, hoặc cổ phiếu ưu đãi hoặc cổ phiếu phổ thông (cổ phiếu thường). Sau khi đã được thông báo, cổ tức trở thành khoản phải trả của công ty.

Khi cổ phiếu được bán ngay trước khi cổ tức được thanh toán một khoảng thời gian cụ thể nào đó thì người bán cổ phiếu sẽ là thể nhân hay pháp nhân được nhận cổ tức chứ không phải là người mua những cổ phiếu đó. Điều này có nguyên nhân là do trong danh sách cổ đông của công ty cổ phần chưa có sự thay đổi về các cổ đông do không thể cập nhật kịp thời các thay đổi đó.

Tại thời điểm mà người mua chưa có quyền nhận cổ tức, cổ phiếu được gọi là rơi vào tình trạng cựu cổ tức. Điều này thông thường xảy ra trong phạm vi hai (2) ngày trước khi cổ tức được chi trả, tùy theo các quy tắc của thị trường chứng khoán mà công ty cổ phần đó tham gia. Khi cổ phiếu rơi vào tình trạng cựu cổ tức, giá của nó trên thị trường chứng khoán nói chung sẽ giảm theo tỷ lệ của cổ tức.

Cổ tức được tính toán chủ yếu trên cơ sở của lợi nhuận chưa sử dụng đến của công ty cũng như viễn cảnh kinh doanh trong những năm kế tiếp. Sau đó nó được đề xuất bởi Hội đồng Quản trị và Ban Kiểm soát (Ủy ban, hay Hội đồng Kiểm soát) trước Đại hội cổ đông hàng năm. Tuy nhiên, phần lớn các công ty cổ phần cố gắng duy trì cổ tức không thay đổi.

Điều này giúp cho công ty có được sự tái bảo đảm của các nhà đầu tư, đặc biệt khi thu nhập ở mức thấp do suy thoái kinh tế hay các nguyên nhân khác (phần bổ sung sẽ được lấy ra từ các quỹ dự phòng) cũng như để gửi thông điệp tới các cổ đông là công ty đang lạc quan về viễn cảnh của nó trong tương lai. Một số công ty có các kế hoạch tái đầu tư cổ tức. Các kế hoạch này cho phép các cổ đông sử dụng cổ tức của họ để mua một cách có hệ thống một lượng nhỏ cổ phiếu của công ty, thông thường không có tiền hoa hồng.

– Các lý do không chi trả

Các công ty có thể không chi trả cổ tức trong một số trường hợp vì một số lý do sau: Hội đồng Quản trị công ty cũng như đại hội cổ đông tin rằng công ty sẽ có ưu thế trong việc nắm bắt cơ hội nhờ có nhiều vốn hơn và việc tái đầu tư cuối cùng sẽ đem lại lợi nhuận cho các cổ đông hơn là việc thanh toán cổ tức tại thời điểm hiện tại.

Lý do này đôi khi là quyết định đúng đắn nhưng đôi khi cũng là sai lầm, và những người chống lại điều này (chẳng hạn như Benjamin Graham và David Dodd, những người phản đối thông lệ này trong tham chiếu tới Phân tích chứng khoán cổ điển năm 1934) thông thường lưu ý rằng trong nhiều trường hợp thì Hội đồng Quản trị hiện hành của công ty đã ép buộc các chủ sở hữu trong việc đầu tư tiền của họ (lợi nhuận từ kinh doanh).

Khi cổ tức được chi trả, các cổ đông tại nhiều quốc gia (trong đó có Hoa Kỳ) phải thanh toán thuế kép từ các cổ tức này: công ty đã phải nộp thuế thu nhập doanh nghiệp cho nhà nước khi công ty có lợi nhuận, và sau khi cổ tức được thanh toán thì các cổ đông lại phải chi trả thuế thu nhập cá nhân cho nhà nước một lần nữa trên số tiền cổ tức mà họ nhận được.

Điều này thường được tránh bằng cách điều chỉnh phần lợi nhuận giữ lại hay bằng việc mua lại cổ phiếu của công ty, bằng cách này các cổ đông không phải nộp thuế do Nhà nước không đánh thuế những giao dịch như vậy.

9. Giá Đóng Cửa Điều Chỉnh Tầm Quan Trọng Và Cách Tính

Nếu sử dụng giá đóng cửa chưa điều chỉnh, tức là giá được đăng trên bảng niêm yết giá tại sàn chứng khoán, hoặc được cung cấp bởi các công ty chứng khoán, chúng ta đã bỏ qua lợi nhuận mà nhà đầu tư thu được từ cổ tức và việc tách/thưởng cổ phiếu, vốn đóng vai trò rất quan trọng.

Khi đó, việc phân tích hiệu quả đầu tư, cũng như việc so sánh giữa các cổ phiếu với nhau, việc thành lập danh mục đầu tư, hay ngay cả việc phân tích kỹ thuật, sẽ mất tính chính xác.

-

Bước 1: Tính tỷ suất lợi nhuận thật sự của cổ phiếu theo từng kỳ

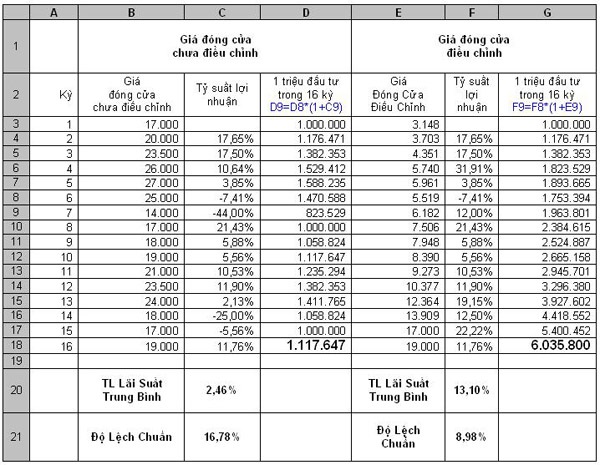

Thể hiện tất cả những hệ số này vào cột C (hệ số tách/thưởng cổ phiếu), cột F (cổ tức) và sử dụng những công thức thể hiện bằng chữ màu xanh trong các tiêu đề, chúng ta sẽ tìm ra được tỷ suất lợi nhuận chính xác theo từng kỳ, ở cột I. Từ đó sẽ tính được tỷ suất lợi nhuận trung bình và độ lệch chuẩn trong các ô I19 và I20 (ví dụ xem bảng dưới đây):

Rõ ràng tỷ lệ lãi suất thực tính theo giá điều chỉnh đóng cửa (13,10%) cao hơn nhiều so với tỷ lệ lãi suất chỉ tính theo giá đóng cửa chưa điều chỉnh (2,46%). Độ lệch chuẩn đo mức độ rủi ro tính theo giá điều chỉnh (8,96%) cũng thấp hơn so với độ lệch chuẩn khi tính theo giá đóng cửa chưa điều chỉnh (16,78%).

Như vậy chúng ta đã tính được tỷ lệ lãi suất thật sự từng kỳ của cổ phiếu ABC. Việc còn lại là chúng ta phải thể hiện giá đóng cửa điều chỉnh như thế nào? Chúng ta không thể dùng giá tại cột H để biểu diễn giá của cổ phiếu ABC. Tại kỳ 16, giá cổ phiếu này là 19.000 chứ đâu phải 57.000. Chúng ta sẽ tính ra giá đóng cửa điều chỉnh của cổ phiếu ABC trong vòng 16 kỳ theo cách tính ngược như sau:

-

Bước 2: Tính giá đóng cửa điều chỉnh của cổ phiếu

Trước hết, cho giá đóng cửa điều chỉnh (ĐCĐC) cuối kỳ 16 bằng với giá đóng cửa chưa điều chỉnh cuối kỳ 16. Trên Excel D17=B17. Chúng ta biết tỷ suất lợi nhuận kỳ 16 được xác định bằng công thức:

Tỷ suất lợi nhuận kỳ 16 = (Giá ĐCĐC kỳ 16 – Giá ĐCĐC kỳ 15)/Giá ĐCĐC kỳ 15*100%. Từ công thức đó ta suy ra: Giá đóng cửa kỳ 15 = Giá ĐCĐC kỳ 16 *(1+tỷ suất lợi nhuận kỳ 16). Áp dụng công thức này, chúng ta sẽ tính được giá đóng cửa điều chỉnh của các kỳ trước đó theo bảng sau:

Như vậy chúng ta đã có giá đóng cửa điều chỉnh trong 16 kỳ. Minh hoạ dưới nay sẽ giúp chúng ta một lần nữa nhận rõ sự khác nhau của giá đóng cửa điều chỉnh và chưa điều chỉnh. Giả sử chúng ta có 1.000.000 và đầu tư vào cổ phiếu ABC trong đủ 16 kỳ. Với giá đóng cửa chưa điều chỉnh, chúng ta chỉ nhận được 1.117.647 sau 16 kỳ, trong khi đó với giá đóng cửa điều chỉnh, số tiền nhận được là 6.035.800 và đây mới là con số chính xác thu được từ khoản đầu tư này – xem bảng sau:

Trước khi kết thúc, người viết xin lưu ý bạn đọc ba điểm.

- Thứ nhất, có một vài phương cách tính giá điều chỉnh khác, tuy vậy chúng cho kết quả tương tự.

- Thứ hai, giá đóng cửa điều chỉnh của một cổ phiếu sẽ thay đổi khi có sự kiện chia cổ tức hay tách/thưởng cổ phiếu. Tuy vậy, tỷ suất lãi suất của từng kỳ là không thay đổi và giá điều chỉnh cuối kỳ bao giờ cũng bằng với giá đóng cửa cuối kỳ chưa điều chỉnh.

- Thứ ba, trong khi chờ đợi một tổ chức tại Việt Nam cung cấp giá này, từng cá nhân chúng ta có thể tính giá đóng cửa điều chỉnh để sử dụng.

Điều quan trọng cần phải để ý là chúng ta phải chọn điểm xuất phát. Tốt nhất là từ ngày đầu giao dịch của cổ phiếu. Nếu không có đủ số liệu trong quá khứ, thì có thể sử dụng một ngày nào đó gần hơn, . Điều cần ghi nhớ là nên chọn một điểm xuất phát giống nhau cho các cổ phiếu mà chúng ta định phân tích hay thành lập danh mục đầu tư.

Trên đây là ý nghĩa chỉ số chứng khoán thường gặp mà bất kỳ một người nào khi tham gia thị trường chứng khoán đều phải biết để đọc hiểu bảng giá. Nếu bạn có vấn đề nào thắc mắc liên quan đến các chỉ số này nói riêng hoặc thị trường chứng khoán nói chung. Liên hệ ngay (+84 24) 73 086 888 hoặc (+84) 985 000 888 để được hỗ trợ tư vấn trực tiếp.

Nguyễn Đức Hùng – Chuyên viên Phân tích và Đầu tư Chứng khoán Cao cấp

Điện thoại / Zalo / Viber: (+84) 968 231 294

Fanpage: Chungkhoanonline.vn

Email: dautuphatdat@gmail.com

Nguồn: https://chungkhoanonline.vn/

{kind=link}