Tăng tốc số hóa bước đầu cho thấy hiệu quả

-

Q1 2021: Lợi nhuận gấp đôi cùng kỳ nhờ tăng trưởng tín dụng cao, thu hồi nợ đã xóa và giảm trích lập dự phòng:

Thu nhập lãi tăng 26,8% YoY nhờ danh mục cho vay tăng trưởng nhanh hơn danh mục tiền gửi, trong khi NIM đi ngang so với cùng kỳ. Thu nhập ngoài lãi tăng 97,2% YoY với đột biến từ 1.107 tỷ đồng thu hồi nợ đã xóa, bên cạnh tăng trưởng mạnh trên 40% YoY trong thu nhập dịch vụ và kinh doanh ngoại hối. TOI tăng 45% YoY. Lợi nhuận trước dự phòng tăng 49% YoY do chi phí hoạt động tăng 36,7% YoY, thấp hơn mức tăng của TOI. Đồng thời, chi phí dự phòng giảm 13,6% YoY đã hỗ trợ cho LNTT nhảy vọt 109% lên 4.580 tỷ đồng, hoàn thành 35% kế hoạch năm.

-

2021: Đầu tư mạnh cho CNTT khiến CIR đi ngang nhưng dự phòng giảm sẽ hỗ trợ LNTT tăng tích cực.

Tín dụng Q2 Cổ phiếu MBB tăng chậm hơn Q1 do hạn chế về hạn mức tín dụng được duyệt từ đầu năm. NIM tương đương Q1 nhờ áp lực huy động thấp. Tổng thu nhập Q2 sẽ tăng 16,2% YoY, với NII tăng 21,4% YoY và thu nhập dịch vụ tăng 47,3% YoY. Chi cho phát triển ngân hàng số và phân bổ khấu hao của trụ sở mới khiến OPEX tăng 15,4% YoY và CIR đạt 37,3%. Nợ xấu được kiểm soát chặt chẽ khiến chi phí dự phòng giảm 16,2% YoY. LNTT Q2 dự báo tăng 30,5% YoY lên 3.814 tỷ đồng. Năm 2021, chúng tôi kỳ vọng tăng trưởng tín dụng ở mức 21% trong kịch bản cơ sở. NIM dự báo đạt 5,01%. Theo đó, thu nhập lãi thuần dự báo tăng trưởng 25% YoY lên 25.344 tỷ. Thu nhập dịch vụ thuần tăng 46,5% YoY nhờ hoạt động bảo hiểm và sự phục hồi của mảng thanh toán. Về mặt chi phí, tỷ lệ CIR ước 38,6%. Nợ tái cơ cấu và tỷ lệ nợ xấu mới hình thành đang giảm nhanh khiến tỷ lệ nợ xấu đi ngang ở mức 1,09%, chi phí DPRR dự báo giảm 15,1% YoY. Do vậy, tổng TNHĐ và LNTT dự báo lần lượt tăng 26,7% YoY và 50,6% lên 34.659 tỷ và 16.095 tỷ đồng.

-

Định giá và khuyến nghị:

Hệ sinh thái quân đội và khả năng tạo sự khác biệt của MBB trong xây dựng trải nghiệm khách hàng sẽ giúp ngân hàng duy trì các lợi thế cạnh tranh về khả năng sinh lời, đặc biệt là trong cuộc đua tăng tỷ lệ CASA. Quá trình lành mạnh hóa mảng tài chính tiêu dùng sẽ phải đánh đổi bằng tăng trưởng chậm lại và NIM thu hẹp ở mảng này trong ngắn hạn. Đầu tư lớn cho năng lực cạnh tranh dài hạn cũng sẽ khiến biên lợi nhuận thu hẹp tạm thời trong giai đoạn 2022-2023, theo ước tính của chúng tôi. Tuy nhiên, chất lượng tài sản tốt cùng với bộ đệm vốn dày là những yếu tố tiếp tục đảm bảo an toàn cho MBB trước các cú sốc lớn. Chúng tôi ước tính giá trị hợp lý của cổ phiếu là 48.800 đồng/cổ phiếu. Nếu không chia cổ tức bằng tiền mặt trong 12 tháng tới, tổng mức sinh lờisẽ là 16% tính theo giá đóng cửa ngày 8/7/2021. Chúng tôi khuyến nghị TÍCH LŨY đối với cổ phiếu MBB.

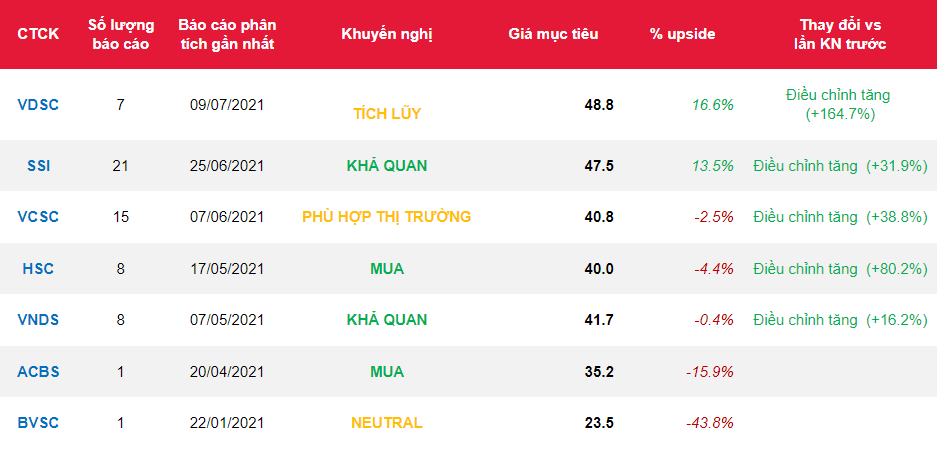

Nguồn: VDSC

{kind=link}